建筑工程跟踪审计中的工程款支付流程详解

【摘要】在建筑工程项目中,工程款的支付不是一次性完成的,而是根据施工进度分阶段进行。为了确保资金使用的合规性、透明性和安全性,防止超付、误付或虚报工程量等现象的发生,跟踪审计制度应运而生。它贯穿于整个施工过程,是控制工程造价、保障工程质量的重要手段。

在建筑工程项目中,工程款的支付不是一次性完成的,而是根据施工进度分阶段进行。为了确保资金使用的合规性、透明性和安全性,防止超付、误付或虚报工程量等现象的发生,跟踪审计制度应运而生。它贯穿于整个施工过程,是控制工程造价、保障工程质量的重要手段。

那么,在实际操作中,建筑工程跟踪审计下的工程款支付流程到底是怎样的呢?

一、什么是建筑工程跟踪审计?

跟踪审计是指由专业的第三方审计单位,对工程建设全过程中的资金使用情况、工程进度、质量控制等内容进行动态监督和审查的一种机制。它不同于传统的竣工结算审计,是在项目实施过程中就介入,实现“边建边审”,从而更好地控制成本、规范管理。

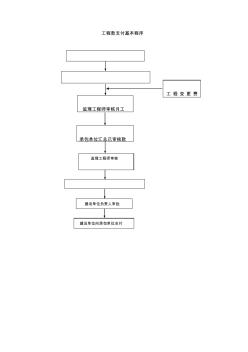

二、工程款支付的基本流程(含跟踪审计环节)

1、施工单位提交工程款支付申请

当某一分部分项工程完成后,施工单位根据合同约定和实际完成的工程量,向监理单位提交工程款支付申请表及相关资料,如工程计量单、验收报告、施工图纸等。

小贴士:申请材料必须真实、完整,否则会影响后续审核效率,甚至导致拒付。

2、监理单位审核工程进度与手续完整性

监理单位负责核实施工单位申报的工程进度是否属实,相关验收手续是否齐全,是否符合合同约定的付款节点。

另外,审核内容还包括但不限于是否已通过阶段性质量验收,工程量是否真实、准确,材料进场是否合格等。

确认无误后,监理单位签署意见并加盖公章,将资料转交至项目管理单位。

3、项目管理单位(造价咨询公司)复核并签发支付审核表

项目管理单位通常是建设单位委托的造价咨询公司,作为第三方专业机构,负责进一步审核以下内容:

综合单价套用是否正确;工程量计算是否准确;是否存在重复计量;材料预付款是否已按规定扣回;其他费用(如变更、签证)是否合理。

审核通过后,造价咨询公司出具工程款支付审核表,作为下一步审计的依据。

4、跟踪审计单位出具支付意见表

跟踪审计单位根据前面几方提供的资料,再次对工程款支付金额进行最终确认,并出具工程款支付意见表。这是整个流程中最具权威性的文件之一,具有法律效力。

审计单位还会重点关注:是否存在虚假工程量;是否存在不合理变更;是否存在违规垫资行为;是否存在拖延工期影响资金使用的现象。

5、提交建设单位审批并进入财务付款流程

所有资料汇总后,由建设单位相关部门(如工程部、合约部)进行最终审核。审核通过后,工程款即可进入财务付款流程,由财务部门安排拨款。

三、特殊情况处理:工程款争议的协调机制

在整个支付流程中,难免会出现甲方与乙方之间的争议,例如:

1、对工程量有异议;

2、对综合单价理解不同;

3、对变更签证费用认定不一致;

4、对材料价格波动的调整方式产生分歧。

遇到这些问题时,一般会启动协调机制:

由监理牵头组织会议,造价咨询公司提供技术支撑,跟踪审计单位参与定案,必要时可引入第三方评估机构。

通过协商达成一致意见后,再继续推进付款流程,避免因争议造成工程停滞。

四、工程款跟踪审计的意义

1、控制投资,防止资金浪费

通过动态监控每一笔工程款的流向,可以有效防止资金被挪用、滥用或虚报工程量等问题的发生,真正做到“花好每一分钱”。

2、推动工程进度,提高管理效率

审计人员定期深入施工现场,掌握第一手资料,有助于及时发现施工问题,推动项目按计划推进。

3、确保工程质量,强化责任落实

只有在阶段性工程验收合格后才能支付工程款,这种机制倒逼施工单位严把质量关,也促使监理、设计等单位履职尽责。

4、提供决策依据,服务后期结算

跟踪审计过程中积累的数据和资料,为后期竣工结算提供了可靠依据,减少结算纠纷,加快结算进度。

五、工程款支付常见风险及防范措施

1、工程量虚报

表现形式:施工单位故意夸大已完成工程量,虚增工程款。

防范措施:

实行现场实测实量制度;

多方共同签字确认;

引入BIM、无人机等技术辅助计量。

2、材料价格虚高

表现形式:采购价高于市场价,增加工程成本。

防范措施:

使用政府发布的信息价或市场询价平台;

实行材料进场备案制度;

对大宗材料实行招标采购。

3、违规提前支付

表现形式:未达到合同约定的付款节点就提前支付工程款。

防范措施:

明确付款条件并在合同中注明;

所有付款必须附带完整的审批流程;

建立付款台账,定期检查。

4、变更签证不规范

表现形式:变更签证未经审批或资料不全,导致后期无法计入结算。

防范措施:

实行变更分级管理制度;

所有变更必须有书面通知;

签字盖章齐全,资料归档保存。

推荐阅读

- 住房城乡建设部适老建筑与环境重点实验室学术研讨会在京举办

- 广东住建厅关于加强房屋市政工程施工安全风险分级管控和隐患排查治理工作的通知

- 广州住建局关于继续实施广州市旧村庄全面改造成本核算办法的通知

- 祝贺!中建普联参赛项目荣获2024年“数据要素×”大赛广东分赛交通运输赛道特等奖

- 关于举办第二十一届中国国际住宅产业及建筑工业化产品与设备展览会的通知

- 2024第四届北京国际工程采购大会暨工程建设供应链博览会

- 喜报!中建普联获得广州市建筑业“建联杯”第一届掼牌(掼蛋)比赛团队季军!

- 广州市数字金融协会及10家投资机构代表一行莅临中建普联调研交流

- 商品房市场销售下滑现象解读:需求释放与市场调整

- 广州市市政服务管理局、广州数交所领导一行莅临中建普联调研指导工作