- 首页 >

- > 建筑业营改增案例分析

更新时间:2026.04.19

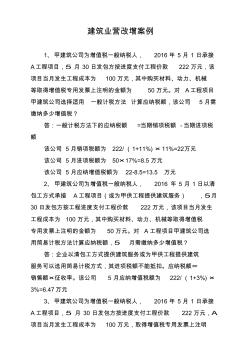

建筑业营改增案例 1、甲建筑公司为增值税一般纳税人, 2016年 5月 1 日承接 A工程项目,5 月 30日发包方按进度支付工程价款 222万元,该 项目当月发生工程成本为 100万元,其中购买材料、动力、机械 等取得增值税专用发票上注明的金额为 50万元。对 A工程项目 甲建筑公司选择适用 一般计税方法 计算应纳税额,该公司 5月需 缴纳多少增值税? 答:一般计税方法下的应纳税额 =当期销项税额 -当期进项税 额 该公司 5月销项税额为 222/(1+11%)× 11%=22万元 该公司 5月进项税额为 50×17%=8.5万元 该公司 5月应纳增值税额为 22-8.5=13.5 万元 2、甲建筑公司为增值税一般纳税人, 2016 年 5 月 1日以清 包工方式承接 A工程项目(或为甲供工程提供建筑服务) ,5月 30日发包方按工程进度支付工程价款 222万元,该项目当月发生 工程成本

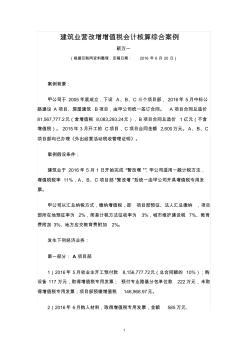

1 建筑业营改增增值税会计核算综合案例 靳万一 (根据互联网资料整理,定稿日期: 2016 年 6 月 20 日) 案例背景: 甲公司于 2005年底成立,下设 A、B、C 三个项目部, 2016年 5月中标公 路建设 A 项目、房屋建筑 B项目,由甲公司统一签订合同。 A 项目合同总造价 81,567,777.2元(含增值税 8,083,293.24元), B项目合同总造价 1亿元(不含 增值税)。 2015年 3月开工的 C项目, C项目合同金额 2,600万元。 A、B、C 项目部均已办理《外出经营活动税收管理证明》。 案例假设条件: 建筑业于 2016年 5月 1日开始完成 “营改增”,甲公司适用一般计税方法, 增值税税率 11%,A、B、C 项目部“营改增”后统一由甲公司开具增值税专用发 票。 甲公司以汇总纳税方式,缴纳增值税,即 项目部预征、法人汇总缴纳 ,项目 部所在地预征

专题概述

建筑业营改增案例分析知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关建筑业营改增案例分析最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:建筑业营改增案例分析

相关话题

资料下载

相关资讯

建筑业营改增案例分析相关专题

- 困惑欧式建筑应该怎么画su

- 住宅建筑设计任务书

- 自学建筑设计要学些什么

- 怎么画天正建筑楼板

- 怎么画好建筑手绘的透视

- 怎么画建筑两点透视图

- 怎么考虑建筑设计

- 建筑设备监控系统是什么

- 建筑设备用房设计

- 建筑设计里容积率的含义

- 中国吹制玻璃行业市场前景分析预测年度报告(目录)

- 中国电力井盖行业市场前景分析预测年度报告(目录)

- 中国轨道射灯行业市场前景分析预测年度报告

- 智能磨音频谱分析仪(DF-6811A)使用说明书

- 园林绿化养护精细化管理对河源市园林景观的影响分析

- 影响铁路电力迁改总承包工程因素的模糊综合评价

- 中国民宿消费市场格局分析及十三五发展环境分析报告

- 圆CFRP-钢管混凝土偏压构件荷载-变形关系分析

- 云计算对企业信息化系统建设和运营的影响分析和改进

- 中国仿古青砖行业市场前景分析预测年度报告(目录)

- 在8度地震区建造低层纯钢框架结构住宅的可行性分析

- 中国家具钢管行业市场前景分析预测年度报告(目录)

- 中国电动汽车充电站市场现状与投资分析报告

- 云南璟成工程项目管理有限公司-招投标数据分析报告

- 影响水利工程质量监督职能发挥的主要因素及对策分析

- 杂散电容对交流法微电容测量电路噪声特性影响的分析

- 引黄济临供水工程一级泵站圆形筒体支护结构计算分析

- 建筑工程上的工作总结

- 2016建筑工程工作总结

- 建筑工程砌体工作总结

- 建筑工程管理论文题目

- 建筑工程水电承包合同

- 建筑工程承包合同责任

- 建筑工程管理专业课程

- 建筑工程管理大专

- 什么是建筑工程管理

- 建筑工程机械设备证书

- 建筑工程机械设备表

- 建筑设备工具

- 建筑三级安全教育时间

- 建筑三级安全教育人员

- 建筑三级安全教育对象

- 建筑工程法律法规答案

- 建筑工程法律法规试题

- 建筑规划法律

- 建筑工程技术专升本

- 建筑工程技术专业课程

- 建筑工程技术行业趋势

- 二级建筑企业资质范围

- 建筑业资质取消建造师

- 建筑工地文明施工标语

- 建筑工地安全注意事项

- 建筑施工安全标语大全

- 建筑工地质量宣传标语

- 建筑工地大门两侧标语

- 建筑工程质量管理软件

- 建筑工程钢筋质量管理