景观软装设计探讨 作者:广州静怡轩装饰工程有限公司—张自胜 景观软装一词的产生与中国地产行业的发展密不可分,进入二十一世纪后, 伴随着国内地产业的复兴,特别是 2003年之后,中国房地产市场风生水起,发 展态势迅猛,尽管国家及地方多次出台房地产调控政策, 其结果都未能遏制房地 产行业的发展态势。 中国房地产行业经过三四十年的发展、 沉淀,过程中经历了 风风雨雨,房地产企业在风雨中见到了彩虹,逐步走向成熟、稳健,形成了具有 中国特色的完善的体系。一些附属行业也应运而生,一些新的名词也逐渐出现。 景观软装一词,也就是在这样的环境中孕育而产生的。 景观软装词义来源于室内软装, 软装是多个元素的集合体, 融汇环境、美学 艺术、空间陈列布置、生活实用功能、个人意愿、设计理念风格、材质选择应用、 年龄属性、职业属性、地域区域、整体定位、风水玄学等多种元素于一体。景观 软装同样具有和包含这些元素, 主要

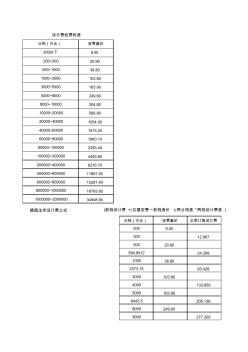

分档(万元) 收费基价 200以下 9.00 200~500 20.90 500~1000 38.80 1000~3000 103.80 3000~5000 163.90 5000~8000 249.60 8000~10000 304.80 10000~20000 566.80 20000~40000 1054.00 40000~60000 1515.20 60000~80000 1960.10 80000~100000 2393.40 100000~200000 4450.80 200000~400000 8276.70 400000~600000 11897.50 600000~800000 15391.40 800000~1000000 18793.80 1000000~2000000 34948.90 插值法求设计费公式 分档(万元) 收费基价 正常计取设计费 200 9.00 3

热门知识

软装设计费付款-

话题: 建筑设计forshenway

精华知识

软装设计费付款-

话题: 装修工程rsrj987654

-

话题: 装修工程haoqing2008

最新知识

软装设计费付款软装设计费付款相关专题

- 做家装3D效果图重要

- 家装cad平面图标注规范

- 家装CAD图纸总共有哪几种

- 家装壁纸怎么搭配效果图

- 家装效果图和实际的区别

- 太阳能电磁阀安装效果图

- 房间装隔音棉有用

- 如何用PS做CAD地面的铺装图

- cad2010再次装为什么装不上

- cad家装图库下载在哪有

- 在桂畔海水利工程建设中一公司与科研所联手攻“软”

- 基于RBF网络模拟太空舱控热空调放热量软测量

- 基于RS-SVR上软下硬地层盾构施工地表沉降预测

- 基于Delphi语言中央空调分户计量计费管理系统

- 基于ZigBeePRO协议无线中央空调计费系统

- 架空输电线路特强钢芯软铝绞线在实际工程中应用

- 某机械加工厂装配式钢筋混凝土单层厂房结构吊装设计

- 楼宇自控及空调计费系统在烟台华美达广场大酒店应用

- 孔洞设计界面对硅橡胶软衬材料粘接性能影响实验

- 基于网络控制中央空调运行管理、控制与分户计费系统

- 建设工程合同所附付款条件未成就建设方不构成违约

- 极软(软)岩桩基承载性能评价经验在市政工程中运用

- 浙江省造价工程师工程计价预付款试题

- 大厦弱电智能化系统设计费用说明假设总造价的基础

- 下半年上海造价工程师工程计价预付款考试题收集资料

- SnO_2与氢氧化物复合阻燃剂对软PVC的阻燃消烟作用

- 不锈钢波纹软的安装规范