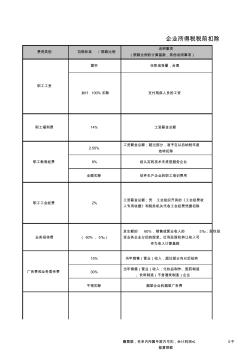

费用类别 扣除标准 / 限额比例 说明事项 (限额比例的计算基数,其他说明事项) 据实 任职或受雇,合理 2.50% 工资薪金总额;超过部分,准予在以后纳税年度 结转扣除 8% 经认定的技术先进型服务企业 全额扣除 软件生产企业的职工培训费用 15% 当年销售(营业)收入,超过部分向以后结转 30% 当年销售(营业)收入;化妆品制作、医药制造 、饮料制造(不含酒类制造)企业 不得扣除 烟草企业的烟草广告费 支付残疾人员的工资 工资薪金总额 工资薪金总额;凭 工会组织开具的《工会经费收 入专用收据》和税务机关代收工会经费凭据扣除 发生额的 60%,销售或营业收入的 5‰;股权投 资业务企业分回的股息、红利及股权转让收入可 作为收入计算基数 赠票据,名单内所属年度内可扣,会计利润≤ 0不 能算限额 加计 100% 扣除 14% 2% ( 60%, 5‰) 广告费和业务宣传费 企业所得税税前扣除

造价通: http://yunzhi.zjtcn.com/ 1 工程造价的计价依据是什么,包括哪些? 所谓计价依据,是指运用科学合理的调查、统计和分析测算方法,从工程建设经济技术活动和市场交 易活动中获取的可用于测算、评估和计算工程造价的参数、数量、方法等。 计价依据是编制工程设计概算、招标标底的指导性依据,是承包人投标报价(或编制施工图预算)的 参考性依据,也是国有资金投资为主的建设工程造价控制性标准。 目前我国工程造价的汁价依据主要是: 1、定额:为完成规定计量单位的分项工程所必须的人工、材料、施工机械台班实物消耗量的标准。它 由政府主管部门制定、发布和管理。 2 、价格:包括人工、材料、施工机械台班价格,由工程造价管理部门依据本地区市场价格行情,定 期发布市场指导价格及各相关的指数和信息。 3、目前,有主要材料和次要材料两种。对于前者,每月由定额总站规定中准价加百分比的浮动幅度,

热门知识

税前工程造价包括-

话题: 工程造价158****4559

-

话题: 工程造价158****9926

-

话题: 工程造价139****5299

-

话题: 工程造价151****2746

精华知识

税前工程造价包括-

话题: 工程造价151****0720

-

话题: 工程造价139****4587

-

话题: 工程造价138****5949

-

话题: 工程造价139****5784

-

话题: 工程造价138****8649

最新知识

税前工程造价包括-

话题: 工程造价137****2907

-

话题: 工程造价150****6092

-

话题: 工程造价150****1895

税前工程造价包括相关专题

- 计入税前怎么计入

- 甲供材税前税后扣问题

- 甲供材税前扣除

- 工程总造价税前浮动率

- 下浮应在税前还是在税后

- 土石方工程税前造价是指

- 税前包干问题

- 税前工程总造价等于什么

- 税前独立费改怎样设置

- 税前工程造价指的是那些呢

- 中国工程造价咨询业的发展趋势

- 云南省建设工程造价协会优秀工程咨询成果奖评选办法

- 有关建筑工程造价管理面临的问题与其处理手段

- 岳阳信息价,最新最全岳阳工程造价信息网信息价下载

- 以工作任务为载体的安装工程造价课程教学改革与实践

- 中国建设工程造价管理协会援外工程委员会

- 云南红河3层板式建筑食堂62#-食堂工程造价指标

- 在工程建设管理中进行工程造价全过程控制的几点建议

- 有关工程造价预结算审核存在问题及其解决对策

- 云南保山服务中心4#-敬老院服务中心工程造价指标

- 政府财政投资工程项目全过程工程造价控制与管理措施

- 云南红河长度982.4主干路210#工程造价指标

- 以工程量清单计价为核心的建设工程造价管理系统简析

- 制约我国工程造价管理体制改革的几个主要问题

- 政府投资项目工程建设其他费取费标准表(工程造价)

- 宜昌工程造价信息网信息价

- 优秀工程造价论文关于初步设计概算中其他费用的把握

- 蚌埠市工程造价信息网

- 福州工程造价管理站

- 工程造价算量步骤

- 工程造价专业发展方向

- 云南省水利工程造价员

- 工程造价硕士点

- 工程造价最高学历

- 致同工程造价咨询有限公司

- 建筑工程技术与工程造价那个好

- 迪肯大学工程造价硕士

- 江苏省建设工程造价信息网

- 湖南省工程造价定额

- 陕西天财工程造价咨询有限公司

- 柳州工程造价信息网

- 辽宁维尔建设工程造价咨询事务所有限公司

- 辽宁同泽工程造价咨询有限公司

- 上海子亚工程造价咨询有限公司

- 安徽九通工程造价咨询事务所有限公司

- 深圳市建筑工程造价管理站

- 南京天宏工程造价咨询事务所有限公司

- 江苏天星工程造价咨询事务所有限公司

- 杭州工程造价审计公司

- 武汉铁四院工程造价咨询有限公司

- 内蒙古天合工程造价咨询有限责任公司

- 安徽中砥工程造价咨询有限公司

- 广州市中诚工程造价咨询有限公司

- 江苏永和工程造价咨询有限公司

- 毕节地区南坤工程造价咨询有限公司

- 苏州华星工程造价咨询有限公司

- 河北芳信工程造价咨询有限公司