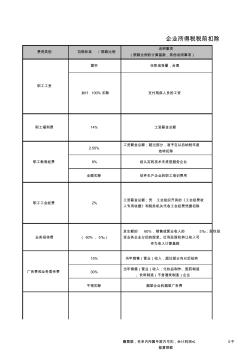

费用类别 扣除标准 / 限额比例 说明事项 (限额比例的计算基数,其他说明事项) 据实 任职或受雇,合理 2.50% 工资薪金总额;超过部分,准予在以后纳税年度 结转扣除 8% 经认定的技术先进型服务企业 全额扣除 软件生产企业的职工培训费用 15% 当年销售(营业)收入,超过部分向以后结转 30% 当年销售(营业)收入;化妆品制作、医药制造 、饮料制造(不含酒类制造)企业 不得扣除 烟草企业的烟草广告费 支付残疾人员的工资 工资薪金总额 工资薪金总额;凭 工会组织开具的《工会经费收 入专用收据》和税务机关代收工会经费凭据扣除 发生额的 60%,销售或营业收入的 5‰;股权投 资业务企业分回的股息、红利及股权转让收入可 作为收入计算基数 赠票据,名单内所属年度内可扣,会计利润≤ 0不 能算限额 加计 100% 扣除 14% 2% ( 60%, 5‰) 广告费和业务宣传费 企业所得税税前扣除

本文以工程实例说明建筑工程在施工过程中直到工程竣工结算期间,由于综合结算系数(综合费率)的调整变化,工程造价如何确定,以供施工技术人员和广大工程预决算人员参考。

热门知识

税前造价综合系数-

话题: 工程造价158****1181

-

话题: 工程造价150****8563

精华知识

税前造价综合系数最新知识

税前造价综合系数-

话题: 工程造价wuyiqing1393

-

话题: 工程造价aabbcc1972

-

话题: 工程合同kimikimikfc

税前造价综合系数相关专题

- 计入税前怎么计入

- 甲供材税前税后扣问题

- 甲供材税前扣除

- 工程总造价税前浮动率

- 下浮应在税前还是在税后

- 土石方工程税前造价是指

- 税前包干问题

- 税前工程总造价等于什么

- 税前独立费改怎样设置

- 税前工程造价指的是那些呢

- 应用模糊数学理论对公路工程建设项目方案的综合评价

- 中国工程造价咨询业的发展趋势

- 影响铁路电力迁改总承包工程因素的模糊综合评价

- 云南省建设工程造价协会优秀工程咨询成果奖评选办法

- 展厅A1屋面钢结构工料机表【XX会展综合体项目】

- 有关建筑工程造价管理面临的问题与其处理手段

- 岳阳信息价,最新最全岳阳工程造价信息网信息价下载

- 应用型人才培养模式下高校机电工程综合实践改革探索

- 以工作任务为载体的安装工程造价课程教学改革与实践

- 中国建设工程造价管理协会援外工程委员会

- 岳西县中医院门急诊康复综合楼装饰工程监理实施细则

- 中国2010年上海世博会园区管线综合管沟管理办法

- 基于闭环反馈优化的IDC基础设施造价评估模型

- 伊东东兴化工氯碱综合利用项目压力容器冬季施工方案

- 智能建筑综合能耗分析评估系统之管理平台设计与应用

- 云南红河3层板式建筑食堂62#-食堂工程造价指标

- 在工程建设管理中进行工程造价全过程控制的几点建议

- 造价咨询服务综合能力

- 重庆市造价综合信息管理系统

- 综合楼中央空调造价

- 室外管线综合造价

- 造价综合税

- 工程造价综合单价包括哪些内容

- 广场综合造价

- 工程造价综合课程设计题目

- 科研综合楼造价

- 综合菜场造价

- 大理地下综合管廊造价

- 城市轨道交通建设综合造价控制

- 110kv线路综合造价

- 综合布线 每平方造价多少

- 综合布线工程造价

- 综合布线如何造价

- 六层医院综合楼造价计算

- 造价主管综合自评

- 综合楼工程造价案例

- 毕业综合实训(工程造价)

- 安置房综合造价是什么意思

- 预应力管桩工程综合造价

- 工程造价综合评分

- 综合布线 平米造价

- 工程造价的综合管理能力

- 工程造价过程中综合单价分析表

- 空调工程综合造价

- 党政机关办公楼综合装修造价

- 党政机关办公用房综合造价

- 城市综合管廊单位造价