一、实务案例 有一客户 2012 年花 7000 多万买了一栋办公楼,买之后花了 2 千多万开始对该办公楼进行 大规模装修,然后把装修费用记入长期待摊费用分 5 年进行摊销,税务认为这笔装修费用 不能计入长期待摊费用,应该合并计入办公楼价中计提固定资产折旧。但是企业坚持认为 是可以做为大修理支出处理。 这个案例非常生动地给我们引出了房屋 装修的税务处理问题。在实践中,企业进行房屋装 修是经常发生的事情,房屋装修费用税务如何列支经常让财务人员混淆不清楚。按照会计 制度规定,使用一段时间后的建筑物装修费用支出,属于固定资产的后续支出。该项后续 装修费用支出,是属于与企业取得应 税收入相关的成本费用,可以按规定在税前扣除,但 如何在税前扣除,是计入资产 折旧扣除,还是单独摊销,或是一次性作为费用扣除,税务 处理上需要分别不同情况进行处理。 二、相关规定 (一)会计制度相关规定 房屋或者建筑物装修

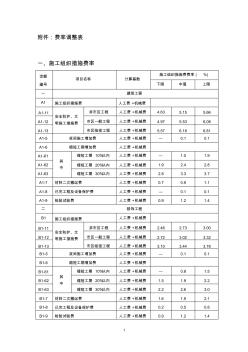

1 附件:费率调整表 一、施工组织措施费率 定额 编号 项目名称 计算基数 施工组织措施费费率( %) 下限 中值 上限 一 建筑工程 A1 施工组织措施费 人工费 +机械费 A1-11 安全防护、文 明施工措施费 非市区工程 人工费 +机械费 4.63 5.15 5.66 A1-12 市区一般工程 人工费 +机械费 4.97 5.53 6.08 A1-13 市区临街工程 人工费 +机械费 5.57 6.18 6.81 A1-5 夜间施工增加费 人工费 +机械费 — 0.1 0.1 A1-6 缩短工期增加费 人工费 +机械费 A1-61 其 中 缩短工期 10%以内 人工费 +机械费 — 1.0 1.9 A1-62 缩短工期 20%以内 人工费 +机械费 1.9 2.4 2.8 A1-63 缩短工期 30%以内 人工费 +机械费 2.8 3.3 3.7 A1-7 材料二次搬运费

热门知识

房屋装修险费率-

话题: 地产家居guoyinglai

-

话题: 工程造价158****8713

-

话题: 工程造价syyzhp0816

精华知识

房屋装修险费率-

话题: 工程造价xiuxiu1983

-

话题: 工程造价wmmm123456

最新知识

房屋装修险费率-

话题: 计价依据daifan3000

-

话题: 工程造价absinthe111

房屋装修险费率相关专题

- 怎么测绘房屋室内面积

- 兄弟房屋装饰公司好不好

- 2019年房屋装修样板

- 2019房屋装修效果图

- 2019最新房屋装修

- 2019房屋装修图

- 2019房屋装修

- 2019年房屋装修图

- 2019最新房屋装修图

- 房屋装修效果图大全2019图片

- 医院病房楼工程施工装饰装修工程施工控制

- 中华大厦五层宏远公司办公室内装修工程施工组织设计

- 政府投资建设项目在财务管理上面临的风险和应对措施

- 政府投资工程类项目材料设备采购风险浅析及应对策略

- 在杭房屋建筑工程施工总承包特级企业信用排行汇总表

- 政府与社会资本合作(PPP)项目投资风险及其对策

- 幼儿园教室坍塌事件中谈施工相邻影响及房屋安全检测

- 应对政府投资建设项目材料设备采购风险的措施及办法

- 以项目设计任务为驱动的房屋建筑学课程设计改革

- 中国人保财险广安市分公司业务用房(装饰装修)工程

- 整理装饰装修施工工艺与质量通病与防治措施(全套)

- 中国全球变化趋势与南水北调西线工程的全球变化风险

- 云南某办公楼室内装修装修装饰建设工程施工设计方案

- 政府投资的建设项目跟踪审计风险及防范策略

- 有关房屋玻璃板隔断和门窗玻璃的设计与施工技术措施

- 公路桥梁和隧道工程设计安全风险评估指南

- 关于高速公路BT项目风险分析及防范策略若干思考