- 首页 >

- > 回购房屋作为安置房税收政策

更新时间:2026.04.19

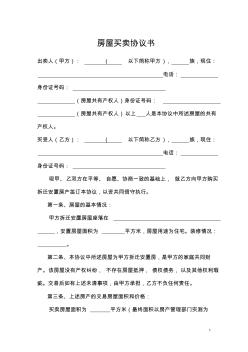

1 房屋买卖协议书 出卖人(甲方): ( 以下简称甲方 ), 族,现住: 电话: 身份证号码: (房屋共有产权人)身份证号码: (房屋共有产权人)以上 人是本协议中所述房屋的共有 产权人。 买受人(乙方): ( 以下简称乙方 ), 族,现住: 电话: 身份证号码: 现甲、乙双方在平等、 自愿、协商一致的基础上, 就乙方向甲方购买 拆迁安置房产签订本协议,以资共同信守执行。 第一条、房屋的基本情况: 甲方拆迁安置房屋座落在 ,安置房屋面积为 平方米,房屋用途为住宅。装修情况: 。 第二条、本协议中所述房屋为甲方拆迁安置房,是甲方的家庭共同财 产。该房屋没有产权纠纷, 不存在房屋抵押, 债权债务,以及其他权利瑕 疵。交易后如有上述未清事项,由甲方承担,乙方不负任何责任。 第三条、上述房产的交易房屋面积和价格: 买卖房屋面积为 平方米(最

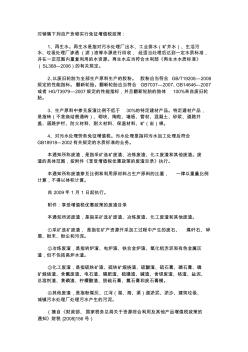

对销售下列自产货物实行免征增值税政策: 1、再生水。再生水是指对污水处理厂出水、工业排水(矿井水)、生活污 水、垃圾处理厂渗透(滤)液等水源进行回收, 经适当处理后达到一定水质标准, 并在一定范围内重复利用的水资源。再生水应当符合水利部《再生水水质标准》 (SL368—2006)的有关规定。 2、以废旧轮胎为全部生产原料生产的胶粉。 胶粉应当符合 GB/T19208—2008 规定的性能指标。翻新轮胎。翻新轮胎应当符合 GB7037—2007、GB14646—2007 或者 HG/T3979—2007规定的性能指标,并且翻新轮胎的胎体 100%来自废旧轮 胎。 3、生产原料中掺兑废渣比例不低于 30%的特定建材产品。特定建材产品, 是指砖(不含烧结普通砖)、砌块、陶粒、墙板、管材、混凝土、砂浆、道路井 盖、道路护栏、防火材料、耐火材料、保温材料、矿(岩)棉。 4、对污水处理劳务免征增值税。

热门知识

回购房屋作为安置房税收政策-

话题: 地产家居light8135183

精华知识

回购房屋作为安置房税收政策-

话题: 地产家居liutony011

-

话题: 地产家居jc_rockng76

-

话题: 工程造价eleven2011

最新知识

回购房屋作为安置房税收政策-

话题: 地产家居metalblade

-

话题: 地产家居LIFENG1968

-

话题: 建筑设计zhangcaiyang

专题概述

回购房屋作为安置房税收政策知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关回购房屋作为安置房税收政策最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:回购房屋作为安置房税收政策

相关话题

相关资讯

回购房屋作为安置房税收政策相关专题

- 2019亚林西回迁房回购

- 回购商品房用于安置房

- 回购商品房办法

- 回购安置房什么意思

- 回购房是商品房吗

- 回购商品房方案

- 回购商品房充当保障房

- 回购经济适用房价格

- 回购房屋作为安置房税收政策

- 回购商品房历史

- 中国被动式太阳房及太阳能建筑市场监测及发展策略研

- 云南省基础设施项目投资建设-回购(BT)合同范本

- 余杭某供电营业所生产营业用房工程建筑设计招标文件

- 优选第五章厂房大门特征门木结构工程建筑工程概预算

- 中国人民建设银行房地产信贷部职工住房抵押贷款合同

- 宜兴抽水蓄能电站地下厂房岩壁梁混凝土温控防裂技术

- 医用直线加速器机房升级改造中的主要问题及解决方案

- 中国移动板房行业市场前景分析预测年度报告(目录)

- 增城区农村小型工程建设项目施工企业库房屋建筑工程

- 中华人民共和国房屋建筑和市政工程标准施工招标文件

- 引黄工程北干1~#隧洞Ⅳ标预制厂房钢吊车梁的设计

- 易地扶贫搬迁安置点公共基础设施施工组织方案与对策

- 在杭房屋建筑工程施工总承包特级企业信用排行汇总表

- 幼儿园教室坍塌事件中谈施工相邻影响及房屋安全检测

- 工业废液作为Ⅲ级粉煤灰混凝土外加剂的试验

- 以项目设计任务为驱动的房屋建筑学课程设计改革

- 依法做好水库移民安置工作促进水利事业持续健康发展

- 回购房是商品房吗

- 回购安置房是什么意思

- 回购安置房什么意思

- 回购安置房可以买吗

- 回购安置房价格低吗

- 徽商银行商业贷款利率

- 辉县沙窑乡的安置房

- 辉县那里办理契税补贴

- 辉县买房首付

- 辉县龙涛御龙湾安置房

- 辉县江山城安置房

- 辉县购房契税补贴

- 辉县拆迁安置房怎么样

- 辉县拆迁安置房

- 珲春自兴村回迁房什么时候下来

- 珲春市经济适用房

- 珲春经济适用房

- 恢复楼回迁房

- 灰桥浦安置房

- 璜土镇近期有什么安置房等项目建设

- 璜塘经济适用房

- 璜塘方园安置房买卖

- 潢川弋阳经济适用房1231

- 潢川县经济适用房

- 潢川西关经济适用房

- 潢川经济适用房有几个小区

- 潢川经济适用房几个卧室

- 潢川经济适用房2017

- 潢川经济适用房

- 潢川第三批经济适用房