建造合同是施工企业为建造一项资产或者在设计、技术、功能、最终用途等方面密切相关的数项资产而订立的合同。这里的\"资产\"是指房屋、道路、桥梁、水坝等建筑物以及船舶、飞机、大型机械设备等。根据《企业会计准则第15号——建造合同》的规定,建造合同收入确认与工程价款结算要分开进行账务处理:对工程

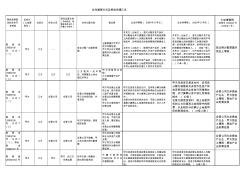

税收政策规 定的合作开 发种类 出地方 (土地使 用证) 出资方 项目公司 项目运营主体 (用地规划、预 售等各类证件上 所署公司名称) 合作分配内容 营业税 企业所得税( 2006年31号文) 企业所得税( 2009年31号文) 土地增值税 (财税字 [1995]48 号 、[2006]21 号) 国 税 发 [1995]156 号 : 方 式 一 (1) 甲方 乙方 ― - 各自分配一定面积房 屋 分配房屋环节甲乙 双方均需征税; 甲乙双方对分得房 屋再对外出售时仍 需征税; 开发方(出地方):首次分配开发产品时, 将分配给合作方房屋的计税成本与其投资额 之间的差额计入当期应税所得;如未结算计 税成本,则将投资方的投资额视同销售收入 。 合作方(出地方):取得开发产品时,分解 为转让土地使用权与购入开发产品两项经济 业务,以开发产品的市场公允价值计算土地 转让所得; 对方在首次分出开发

热门知识

建房税收-

话题: 地产家居lovenessly

精华知识

建房税收-

话题: 地产家居xiegang0913

最新知识

建房税收-

话题: 地产家居fengshen9885

建房税收相关专题

- 2019农村建房贷款利息

- 福建房契税新政策2019

- 福建房产税征收2019

- 契税新政策2019自建房

- 自建房2019新规

- 2019农村建房成本

- 农村建房补贴政策2019

- 2019年农村自建房成本

- 2019农村自建房成本

- 农村建房新政策2019

- 关于免税企业合并应税原材料供应企业中税收风险分析

- 夯实基础,开拓创新,努力构建房地产市场信息系统平台

- 江苏省个体工商户税收定期定额征收管理办法实施办法

- 国家木材及木制品相关税收政策的出台看国家的政策导向

- 昌吉学院校区内集资建房高层住宅楼项目工程技术标

- 夏建筑施工现场临建房屋消防安全管理的通知

- 建筑施工现场临建房屋用电安全管理的通知

- 营改增后物流企业税负的影响及税收筹划

- 加强建设工程施工现场临建房屋安全管理及建筑物

- 包工不包料农村建房施工合同书

- 营改增对新疆建筑业税负和地方税收的影响效应分析

- 营改增视角下房地产开发企业新老项目税收筹划工作

- 北京市地方税务局关于个人非住房出租税收管理工作的通知

- 江苏省地税局房地产开发各环节税收政策汇集

- 安徽省地税局个体工商户税收定期定额征收管理实施办法

- 实施房地产税收一体化管理是壮大地方可用财力的重要途径

- 噶米天津市建设工程施工现场临建房屋标准