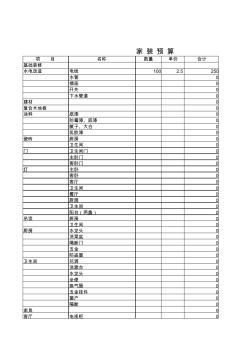

项 目 名称 数量 单价 合计 基础装修 水电改造 电线 100 2.5 250 水管 0 插座 0 开关 0 下水管道 0 建材 0 复合木地板 0 涂料 底漆 0 防霉漆、底漆 0 腻子、大白 0 乳胶漆 0 瓷砖 厨房 0 卫生间 0 门 卫生间门 0 主卧门 0 客卧门 0 灯 主卧 0 客卧 0 客厅 0 卫生间 0 餐厅 0 厨房 0 卫生间 0 阳台(两盏) 0 吊顶 厨房 0 卫生间 0 厨房 水龙头 0 洗菜盆 0 隔断门 0 五金 0 防盗窗 0 卫生间 花洒 0 洗漱台 0 水龙头 0 坐便 0 换气扇 0 五金挂件 0 窗户 0 隔断 0 家具 0 客厅 电视柜 0 家 装 预 算 茶几 0 房几 0 沙发 0 餐厅 餐桌 0 凳子 0 厨房 橱柜 0 主卧 床 0 衣柜 0 床头柜 0

建筑业“营改增”后人工费纳税处理及核算将有新变化,本文从内部人工、劳务派 遣和劳务分包三个方面分别举例说明建筑业人工费税务规定和会计核算。 一、内部人工 直接人工费指施工企业在工程施工过程中,直接从事施工人员发生的工资、福 利费以及按照施工人员工资总额和国家规定的比例计算提取的其他职工薪酬。 目前, 建筑施工企业的劳务成本在总成本中所占比重约 30%左右,其用工模式大概分为内 部人工(即内部工程队)模式、劳务分包模式、劳务派遣模式。 (一)内部人工的概念和内容 建筑施工企业的内部人工主要表现为内部工程队,是指企业内部正式职工经过 企业培训考核合格成为队长,劳务人员原则上由队长招募,人员的住宿、饮食、交 通等由企业统一管理,工资由企业监督队长发放或由队长编制工资发放表由企业直 接发放。 内部工程队是企业最基层组织形式,隶属公司内部管理,参加公司内项目施工 承包的专业化施工作业队。是项目部的重

建筑人工预算价格相关专题

- 开闭所算什么建筑

- 看台建筑面积计算

- 考取建筑工程预算师

- 空洞建筑面积是否计算

- 框架建筑每平米造价

- 框架结构建筑面积怎么计算

- 昆明高层建筑的各单方造价

- 兰州市建筑工程计费标准

- 老虎窗建筑面积计算问题

- 历史建筑具有哪些价值

- 中国漩涡气泵价格

- 有线电视网络企业全面预算管理体系的构建与完善

- 优选第五章厂房大门特征门木结构工程建筑工程概预算

- 执行新颁公路基本建设概、预算编制办法及定额的体会

- 中国热水管道增压泵价格行业十大立式自吸泵品牌首选

- 云南电网工程2013版建设预算费用构成及计算程序

- 招标代理服务收费标准计价格[2002]1980号

- 以全面预算管理为核心的集团企业财务管理模式的构建

- 政府部门的预算绩效评估分析

- 征用集体土地涉及的土地及房屋拆迁补偿价格评估实践

- 有关公路工程概预算编制工作中工程量的计算要点分析

- 在一项工程中预算员所需要了解的的八大工作流程资料

- 预算审查监督工作

- 以信息化建设为中心、推进企业全面预算管理的实效性

- 关于确保农村义务教育经费投入加强财政预算管理通知

- 估算、概算、预算、结算、决算

- 关于转发水利工程供水价格核算规范(试行)通知

- 建筑认识实习报告

- 建筑认识实习报告怎么写

- 建筑任务书

- 建筑日照的日照调整

- 建筑日照分析用什么软件

- 建筑日照计算原理

- 建筑如何打平水

- 建筑如何防震

- 建筑乳液用途

- 建筑乳液怎么分辨好次

- 建筑入口怎么设计

- 建筑弱电工程包括哪些内容

- 建筑弱电工程仓库管理软件

- 建筑弱电工程师考什么课程

- 建筑弱电系统的概念

- 建筑弱电箱配电箱规定

- 建筑弱电怎么布线和配管子

- 建筑三大基本材料指那些

- 建筑三条红线是什么

- 建筑三通一平

- 建筑散水的坡度是多少

- 建筑散水怎么画

- 建筑砂浆泵能输送多高

- 建筑砂浆搅拌的顺序和方法

- 建筑上变形缝设置原则

- 建筑上承重梁的设计

- 建筑上的Dn是什么意思

- 建筑上的YKBa2671是什么意思

- 建筑上的暗门什么意思

- 建筑上的篦子是什么