1 工程造价税金由营业税、 城市维护建设税、 教育费附加组成, 是地方税收的一项重要来源。实行工程量清单计价规范之 后,税金需要单独列项计算,金额大小直接影响工程造价的 高低。 如何进行税金的计算及筹划, 关系到建设单位和施工单 位的切身利益。 国家立法机构近年陆续出台了多项建筑业税 收的法律法规,明确了税金的征收缴纳规定,促进了建筑行 业的健康发展。 一、税金的法律依据 1.1 营业税的法律依据 营业税是工程造价税金中的主要税种, 按照应税劳务的 营业额征收。 法律依据有: 《营业税暂行条例》 、《营业税暂行条例实 施细则》、《营业税税目注释》 、《关于长距离输送管道工程是 否征收营业税问题的通知》 、《关于纳税人销售自产货物提供 增值税劳务并提供建筑业劳务征收流转税问题的通知》 、《关 于营业税若干政策问题的通知》 、《关于建筑业营业税若干政 策问题的通知》等。 1.2 城市维护建设

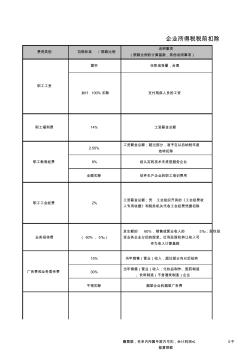

费用类别 扣除标准 / 限额比例 说明事项 (限额比例的计算基数,其他说明事项) 据实 任职或受雇,合理 2.50% 工资薪金总额;超过部分,准予在以后纳税年度 结转扣除 8% 经认定的技术先进型服务企业 全额扣除 软件生产企业的职工培训费用 15% 当年销售(营业)收入,超过部分向以后结转 30% 当年销售(营业)收入;化妆品制作、医药制造 、饮料制造(不含酒类制造)企业 不得扣除 烟草企业的烟草广告费 支付残疾人员的工资 工资薪金总额 工资薪金总额;凭 工会组织开具的《工会经费收 入专用收据》和税务机关代收工会经费凭据扣除 发生额的 60%,销售或营业收入的 5‰;股权投 资业务企业分回的股息、红利及股权转让收入可 作为收入计算基数 赠票据,名单内所属年度内可扣,会计利润≤ 0不 能算限额 加计 100% 扣除 14% 2% ( 60%, 5‰) 广告费和业务宣传费 企业所得税税前扣除

热门知识

税金如何扣除-

话题: 工程造价150****1379

-

话题: 工程造价snipervic2

-

话题: 计价依据panglili006

精华知识

税金如何扣除-

话题: 工程造价150****2195

-

话题: 工程造价158****1395

-

话题: 工程造价150****7494

最新知识

税金如何扣除-

话题: 工程造价goodluhuabay

-

话题: 计价依据taochengwu

-

话题: 工程造价158****0203

-

话题: 工程合同SXL51510702

税金如何扣除相关专题

- 综合单价包含税金

- 暂列金是否计取规费税金

- 造价税金的调整

- 招标文件要税金单列

- 只计算税金不计其他费用

- 只取税金项目的计算

- 只取规费和税金怎么弄

- 只取税金不取费

- 知道税金税率怎么算总价

- 建筑工程预算税金怎么计算

- 政府投资项目如何做好智能化系统工程建设的过程控制

- 在小桥涵软基处理中如何运用预应力混凝土管桩的分析

- 在楼宇自控系统设计中如何选择最佳的电动调节阀口径

- 在水利水电工程中如何解决UTM投影变形问题

- 在房地产开发中如何运用法律防范可能发生的违约行为

- 如何区别铝合金门窗60、70、80系列

- 关于房地产企业转让在建工程及多次转让涉及扣除问题

- 关于建筑施工企业如何提高施工项目成本管理水平

- 关于调整合肥市建设工程税金费率通知

- 工作量清单招标及业主如何防范工作量清单招标中风险

- 关于如何强化公路建设物资管理提高经济效益几点思考

- 国际工程中如何处理承包商与监理(咨询)工程师关系

- 建筑施工企业如何在供给侧改革机遇下实现突破发展

- 基层司法所如何在农村基层民主法制建设工作中发挥作用

- 建筑施工企业如何适应劳动合同法

- 如何做好甲方预算

- 如何做高层建筑平面设计、平面构成、标准层平面