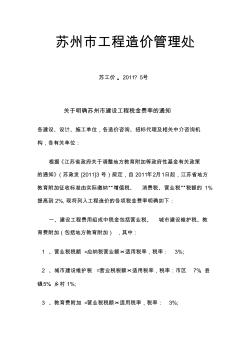

苏州市工程造价管理处 苏工价, 2011? 5号 关于明确苏州市建设工程税金费率的通知 各建设、设计、施工单位,各造价咨询、招标代理及相关中介咨询机 构,各有关单位: 根据《江苏省政府关于调整地方教育附加等政府性基金有关政策 的通知》(苏政发 [2011]3 号)规定,自 2011年2月1日起,江苏省地方 教育附加征收标准由实际缴纳“增值税、 消费税、营业税”税额的 1% 提高到 2%,现将列入工程造价的各项税金费率明确如下: 一、建设工程费用组成中税金包括营业税、 城市建设维护税、教 育费附加(包括地方教育附加) ,其中: 1 、营业税税额 =应纳税营业额×适用税率,税率: 3%; 2 、城市建设维护税 =营业税税额×适用税率,税率:市区 7%、县 镇5%、乡村 1%; 3 、教育费附加 =营业税税额×适用税率,税率: 3%; 4 、地方教育费附加 =营业税税额×

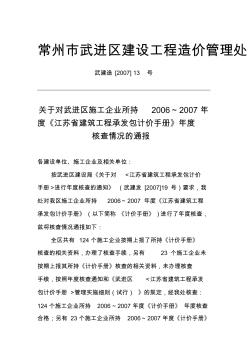

常州市武进区建设工程造价管理处 武建造 [2007] 13 号 关于对武进区施工企业所持 2006~2007 年 度《江苏省建筑工程承发包计价手册》年度 核查情况的通报 各建设单位、施工企业及相关单位: 按武进区建设局《关于对 <江苏省建筑工程承发包计价 手册 >进行年度核查的通知》 (武建发 [2007]19 号)要求,我 处对我区施工企业所持 2006~2007 年度《江苏省建筑工程 承发包计价手册》(以下简称 《计价手册》)进行了年度核查, 兹将核查情况通报如下: 全区共有 124个施工企业按期上报了所持《计价手册》 核查的相关资料,办理了核查手续,另有 23 个施工企业未 按期上报其所持《计价手册》核查的相关资料,未办理核查 手续,按照年度核查通知和《武进区 <江苏省建筑工程承发 包计价手册 >管理实施细则(试行) 》的规定,经我处核查: 124个施工企业所持 2006~2007年

热门知识

徐州市造价管理处-

话题: 工程造价158****0770

-

话题: 工程造价150****4529

-

话题: 工程造价151****0858

-

话题: 工程造价151****1806

精华知识

徐州市造价管理处-

话题: 工程造价151****6130

-

话题: 工程造价158****7756

-

话题: 工程造价151****7511

-

话题: 工程造价139****3500

-

话题: 工程造价139****8958

最新知识

徐州市造价管理处-

话题: 工程造价158****4037

-

话题: 工程造价152****4745

-

话题: 工程造价150****8789

-

话题: 工程造价158****8190

-

话题: 工程造价158****0119

徐州市造价管理处相关专题

- 益优图墙衣江苏徐州

- 徐州LED广告车多少钱

- 徐州东站的车站设计

- 徐州房价2018会跌

- 徐州民富园房价现在多少了

- 徐州房价2018年还会涨

- 徐州丰县主要建材造价信息

- 徐州石油天然气管道二公司

- 徐州市成功大厦多少层

- 徐州市房屋怎么估价

- 中国工程造价咨询业的发展趋势

- 云南省建设工程造价协会优秀工程咨询成果奖评选办法

- 有关建筑工程造价管理面临的问题与其处理手段

- 岳阳信息价,最新最全岳阳工程造价信息网信息价下载

- 以工作任务为载体的安装工程造价课程教学改革与实践

- 中国建设工程造价管理协会援外工程委员会

- 基于闭环反馈优化的IDC基础设施造价评估模型

- 云南红河3层板式建筑食堂62#-食堂工程造价指标

- 在工程建设管理中进行工程造价全过程控制的几点建议

- 以工程量清单计价为核心的建设工程造价管理系统简析

- 制约我国工程造价管理体制改革的几个主要问题

- 优化设计及造价控制在前期工作中存在的若干问题

- 政府投资项目工程建设其他费取费标准表(工程造价)

- 宜昌工程造价信息网信息价

- 云南省2017年造价工程师造价管理:资金成本试题

- 优秀工程造价论文关于初步设计概算中其他费用的把握

- 云南红河长度920.74支路225#工程造价指标

- 建筑工程全面造价管理

- 造价企业管理系统

- 上饶市造价管理站

- 造价在项目管理中的作用

- 工程项目造价风险管理

- 宁夏造价工程管理协会

- 工程管理造价方向考研

- 贵州造价管理站

- 云南省公路造价管理局

- 大连市造价管理处

- epc 总承包模式的造价管理

- 建设工程标造价管理站

- 海南省造价管理协会

- 呼和浩特市造价管理站

- 深圳市交通造价管理站

- 陕西建设造价管理协会

- 宁夏造价管理协会

- 烟台工程建设标准造价管理

- 电力工程定额与造价工作管理办法

- 山东省造价信息管理系统\'\'

- 九江市造价管理站

- 2017建设工程造价管理pdf

- 房地产造价管理制度

- 贵港造价管理站

- 温州市造价管理协会

- 项目造价管理办法

- 全方位造价管理

- 贵州省造价管理协会

- 河南省造价管理协会

- 辽宁造价信息管理总站