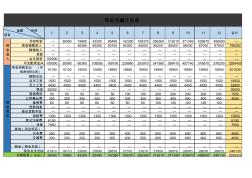

月初现金 — 38090 19980 43300 85490 142380 199370 256360 313610 371340 429670 488600 — 现金销售收入 — — 46380 65280 83700 84300 84600 85200 85800 86400 87000 87600 796260 赊销收入 — — — — — — — — — — — — — 贷款 — — — — — — — — — — — — — 业主投资 100000 — — — — — — — — — — — — 可支配现金A 100000 38090 66360 108580 169190 226680 283970 341560

1 现金流量表 一、现金流量表主表项目 (一)经营活动产生的现金流量 1、销售商品、提供劳务收到的现金 =主营业务收入 +其他业务收入 + 应交税金(应交增值税 -销项税额) +(应收帐款期初数 -应收帐款期末数) +(应收票据期初数 -应收票据期末数) +(预收帐款期末数 -预收帐款期初 数) - 当期计提的坏帐准备 - 支付的应收票据贴现利息 - 库存商品改变用 途应支付的销项额 ±特殊调整事项特殊调整事项的处理(不含三个帐户内 部转帐业务),如果借:应收帐款、应收票据、预收帐款等,贷方不是“收 入及销项税额”则加上,如果:贷应收帐款、应收票据、预收帐款等,借 方不是“现金类”科目,则减去。 ※①与收回坏帐无关 ②客户用商品抵债的进项税不在此反映。 2、收到的税费返还 =返还的(增值税 +消费费 +营业税 +关税+所得税 +教 育费附加)等 3、收到的其他与经营活动有关

热门知识

造价师现金流出-

话题: 工程造价158****1015

-

话题: 工程造价152****4836

-

话题: 工程造价151****5019

-

话题: 工程造价150****2816

-

话题: 工程造价158****1600

精华知识

造价师现金流出-

话题: 工程造价150****1036

-

话题: 工程造价158****0733

-

话题: 工程造价156****0828

-

话题: 工程造价150****8089

-

话题: 工程造价150****5159

最新知识

造价师现金流出-

话题: 工程造价158****2627

-

话题: 造价工程师xuhaijun118

-

话题: 工程造价ge999ge999

造价师现金流出相关专题

- 开闭所的造价是多少

- 开一家造价公司需要什么

- 考工程造价师难不

- 考工程造价员需要什么条件

- 考工程造价员的前景如何

- 考个造价工程师证上班

- 考工程造价员怎么自学

- 考广东造价员

- 考管道造价员有前途

- 考安装造价员哪有书买

- 公路造价师考试基础理论及法规公路基本建设程序试题

- 公路造价师考试技术与计量辅导预制混凝土板考试试卷

- 公路造价师考试技术与计量辅导预制混凝土板考试试题

- 广西公路造价师技术与计量沥青路面施工方案考试试题

- 公路造价师公路工程造价管理相关知识考前模拟练习试题

- 江西省公路造价师技术计量重点地下公共建筑工程试题

- 造价师案例分析精讲班讲义财务基础数据的计算

- 造价师工程师建设工程造价管理真题及答案解析

- 造价师安装工程培训考试试卷

- 山东省公路造价师技术与计量钢材分类考试题

- 公路造价师考试技术与计量模拟试题及答案

- 水利造价师继续教育课件及测试答案资料

- 造价师考试工程造价管理基础理论与相关法规真题

- 天津公路造价师辅导资料建设工程造价考试试卷

- 湖北省公路造价师公路工程造价模拟试题

- 注册造价师网络继续教育考试试题判断题合辑

- 造价师安装工程培训模拟试题

- 2017造价师案例真题四答案

- 2017造价师考试分数查询

- 造价师如何发展

- 建筑工程计价 造价师考试

- 造价师加一建薪酬

- 分章节整理造价师管理历年真题

- 2017 造价师 实务 总结

- 2017造价师考试哪科难

- 造价师实训网课

- 造价师工作总结范文

- 无基础 造价师 经验

- 2017造价师教材几月出

- 有造价师还需要招标师吗

- 注册造价师 继续教育 网站

- 造价师机械一次性通过的心得体会

- 电大函授报考造价师?

- 在施工单位考建造师还是造价师

- 设计师与造价师那个实用

- 造价师 造价管理各章

- 造价师继续教育不合格

- 四川造价师注册要求

- 30岁想考造价师 相关工作年限不够

- 山东省一级造价师报名

- 造价师岩石抗拉抗压

- 造价师考试 怎么盖章

- 2017年造价师考试合格后就什么不用管了哈

- 造价师做审计吗

- 造价师转注册条件

- 四川造价师协会电话

- 优路教育读造价师好不好