- 首页 >

- > 内蒙古营改增造价调整文件

更新时间:2026.04.19

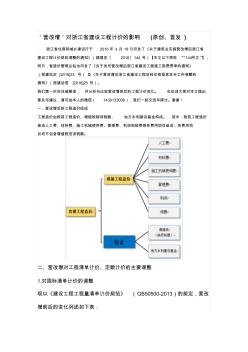

'营改增'对浙江省建设工程计价的影响 (原创、首发 ) 浙江省住房和城乡建设厅于 2016 年 4 月 18日印发了《关于建筑业实施营改增后浙江省 建设工程计价规则调整的通知》(建建发〔 2016〕144 号)【本文以下简称 “144号文”】; 同日,省造价管理总站也印发了《关于发布营改增后浙江省建设工程施工取费费率的通知》 (浙建站定 [2016]23 号) 及《关于营改增后浙江省建设工程材料价格信息发布工作调整的 通知》(浙建站信 [2016]25 号)。 我们第一时间详细解读, 并分析与比较营改增前后的工程计价变化。 也欢迎大家对本文提出 意见与建议,请可加本人的微信( 1430133006),我们一起交流与探讨。谢谢! 一、营改增后的工程造价组成 工程造价由税前工程造价、增值税销项税额、 地方水利建设基金构成。 其中,税前工程造价 是由人工费、材料费、施工机械使用费、管理费、利润

税收是当前我国十分重要的经济收入之一,良好的税收政策为我国的市政建设提供了助力。近年来我国在税收工作上做了一系列的调整,极大的保护了一般纳税人的合法收益。其中非常重要的一项措施就是"营改增",它不但改变了现在的计价模式,为企业的发挥职能也起到了一定的推动作用,加进了造价行业的专业化程度。在实行营改增后,企业需要根据自身的实际情况,掌握好营改增的形式,发挥出国家政策带来的最大优势更好的发展自身企业。下面根据我国现在"营改增"后工程造价标准的调整方向进行一些分析研究,解决其中的问题和不足。

热门知识

内蒙古营改增造价调整文件-

话题: 工程造价madongjun96

精华知识

内蒙古营改增造价调整文件-

话题: 工程造价awenwen2011

最新知识

内蒙古营改增造价调整文件-

话题: 工程造价chy19830728

-

话题: 工程造价nanrong88653

专题概述

内蒙古营改增造价调整文件知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关内蒙古营改增造价调整文件最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:内蒙古营改增造价调整文件

相关话题

资料下载

相关资讯

内蒙古营改增造价调整文件相关专题

- 钢套管的问题(内蒙)

- 内蒙2005房屋修缮定额问题

- 内蒙04定额t-792彩钢板屋面(

- 内蒙2009定额问题

- 内蒙05费用定额

- 内蒙09定额

- 内蒙09定额和04定额

- 内蒙09定额排水降水套什么

- 内蒙2009定额中外墙套项

- 内蒙定额基础钎探

- 中国工程造价咨询业的发展趋势

- 影响铁路电力迁改总承包工程因素的模糊综合评价

- 云南省建设工程造价协会优秀工程咨询成果奖评选办法

- 有关建筑工程造价管理面临的问题与其处理手段

- 岳阳信息价,最新最全岳阳工程造价信息网信息价下载

- 以工作任务为载体的安装工程造价课程教学改革与实践

- 中国建设工程造价管理协会援外工程委员会

- 基于闭环反馈优化的IDC基础设施造价评估模型

- 在不中断行车条件下利用静态爆破剂进行桥改涵的施工

- 云南红河3层板式建筑食堂62#-食堂工程造价指标

- 桃山水库二期工程增容与兴凯湖调水的关系

- 在工程建设管理中进行工程造价全过程控制的几点建议

- 余杭某供电营业所生产营业用房工程建筑设计招标文件

- 招标文件-园区道路改造工程2011-6-11_1

- 中华人民共和国房屋建筑和市政工程标准施工招标文件

- 政府工程建设领域采购通用招标文件范本

- 招标文件(东太湖游泳池及驳岸二标段后审8.29)

- 浅析营改增对工程造价的影响

- 江苏省工程造价营改增取费

- 石家庄市造价站营改增文件

- 营改增后如何计算工程造价

- 营改增后造价变化比率

- 营改增造价 材料费少了

- 营改增后造价升高了吗

- 营改增 造价咨询

- 造价行业营改增吧

- 营改增后造价构成

- 营改增后造价系数

- 造价 营改增 测算

- 造价员营改增部分修改

- 浙江营改增造价调整

- 纵横公路造价网络版营改增

- 营改增对造价案例分析

- 营改增工程造价论文

- 营改增水利造价

- 浙江省造价营改增

- 广西造价营改增文件

- 黑龙江省建筑营改增造价变化

- 四川省关于营改增造价

- 营改增后工程造价的组成

- 营改增后工程造价如何计算

- 营改增后工程造价税金的组成

- 营改增后建筑业造价怎么计价

- 营改增前后的造价水平

- 营改增下造价管理

- 有案例是建筑造价营改增

- 造价营增改是什么意思