本文就税务对分包人承担营业税金及附加部分不同的处理方式,从施工单位不同的账务处理的角度,分析分包抵税的账务处理对损益的影响,得出结论:分包抵税应在总承包人在当期确认分包人完成实际成本时,按扣除分包税金后的实际成本确认,分包抵税代扣代缴完税凭证通过台账来管理的方法比较好。

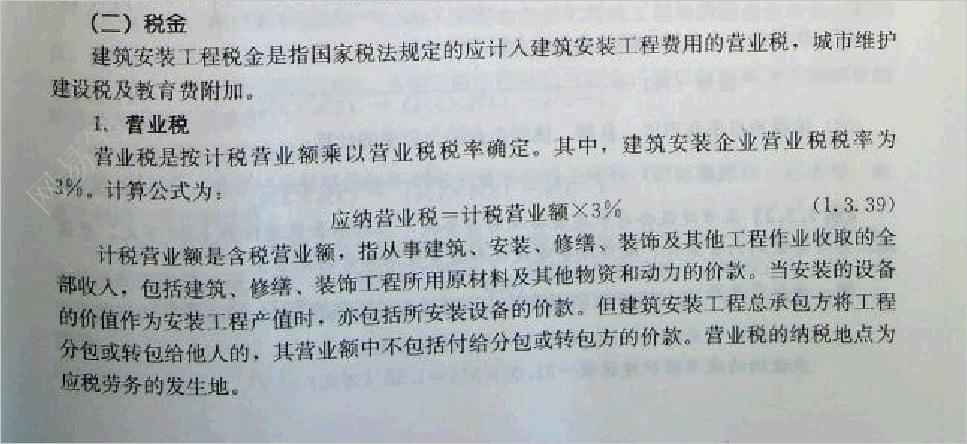

- 1 - 第一部分 营业税现行政策解析 一、承包、承租、挂靠经营纳税人的认定 《细则》第十一条:单位以承包、承租、挂靠方式经营的,承包人、承租人、挂靠 人 (以下统称承包人 )发生应税行为,承包人以发包人、出租人、被挂靠人 (以下统称发 包人 )名义对外经营并由发包人承担相关法律责任的,以发包人为纳税人;否则以承包 人为纳税人。 二、内设机构发生应税行为纳税人的认定 《细则》第十条:除本细则第十一条 (注:指承包经营 )和第十二条 (注:铁路运营 ) 的规定外,负有营业税纳税义务的单位为发生应税行为并收取货币、 货物或者其他经济 利益的单位,但不包括单位依法不需要办理税务登记的内设机构。 三、建筑安装工程计税营业额的确定 1、《细则》第十六条:除本细则第七条规定外,纳税人提供建筑业劳务 (不含装饰 劳务 )的,其营业额应当包括工程所用原材料、设备及其他物资和动力价款在内,但不 包括建设

热门知识

施工企业营业税-

话题: 地产家居125****1423

-

话题: 地产家居dramtic2000

-

话题: 工程造价151****9866

-

话题: 工程造价q490998097

精华知识

施工企业营业税-

话题: 水利水电ccj19720119

-

话题: 工程造价zhangjianno1

-

话题: 地产家居158****5737

-

话题: 地产家居yaozhongtao

最新知识

施工企业营业税-

话题: 工程造价1043920764

施工企业营业税相关专题

- 安全专项施工方案总结

- 安全文明施工样板工地

- 安全防护棚架专项施工方案

- 安全体验馆电教室施工方案

- 安全文明施工总包合同

- 安全文明施工样板工地策划

- 安全施工专项施工方案

- 安全及文明施工检查制度

- 安全生产文明施工总体规划

- 安全文明施工管理策划

- 预制砌块(砖、石)挡土墙工程砌体施工安全技术交底

- 中华华丹雨、污水管道沟槽开挖专项施工方案教学教材

- 医院病房楼工程施工装饰装修工程施工控制

- 在全县非煤矿山和危化企业安全生产工作会议上的讲话

- 智能建筑工程报警与电视监控系统前端设备的安装施工

- 有限元法在软土浅埋隧道施工过程的动态模拟中的应用

- 宜兴沈北路二号桥大直径钻孔灌注桩的施工与质量控制

- 引用公路桥涵施工技术规范JTJ0412000

- 中华大厦五层宏远公司办公室内装修工程施工组织设计

- 云南省昆明市建设局建筑工程深基坑施工安全管理规定

- 张家港市旺达工业气体有限公司企业信用报告-天眼查

- 中国施工企业管理协会科学技术奖技术创新成果申报书

- 展览馆装饰工程消防改造施工组织设计方案(91页)

- 乍嘉苏高速公路改性沥青SMA—13面层试验段施工

- 云计算对企业信息化系统建设和运营的影响分析和改进

- 中航格澜阳光花园一期门禁对讲建设项目施工组织设计

- 中国石油西藏销售分公司施工作业HSE计划书

- 施工企业营业税税率

- 施工企业营改增

- 施工企业营改增应对措施

- 施工企业行政工作报告

- 施工企业财务会计制度

- 施工企业财务工作总结

- 施工企业财务管理

- 施工企业质量管理体系

- 施工企业质量管理体系文件

- 施工企业质量管理体系文件由

- 施工企业质量管理办法

- 施工企业质量管理措施

- 施工企业质量管理目标

- 施工企业资质

- 施工企业资质分类

- 施工企业资质划分

- 施工企业资质增项

- 施工企业资质审查

- 施工企业资质年审

- 施工企业资质年检

- 施工企业资质报审表

- 施工企业资质新标准

- 施工企业资质查询

- 施工企业资质标准

- 施工企业资质等级

- 施工企业资质等级划分

- 施工企业资质等级查询

- 施工企业资质等级标准

- 施工企业资质管理规定

- 施工企业资质证书