- 首页 >

- > 造价师所得税计算方法

更新时间:2026.07.26

股权激励,如何计算所得税 股权激励,如今已经渐渐成为人们耳熟能详的名词,不少人也已是股权激励的亲身 参与者。 在享受股权激励所带来收益的同时, 因参与股权激励计划所产生的所得税问题却容 易被忽视。 在股权激励架构搭建、行权、退出等一系列过程中,所得税是贯穿始终的一个重要 税种,本文将简要介绍股权激励过程中的相关所得税问题。 非上市公司股权激励的所得税 1不同持股模式下的税务处理 目前实践中,股权激励较为常用的持股模式有 员工直接持股、通过公司持股以及通 过合伙企业持股 。不同模式的税务处理可汇总如下表: 2有限合伙作为持股平台,未必一定省税 因直接持股方式对员工长期持股约束不足,大多公司倾向于以间接持股方式开展股 权激励。 公司创始股东可通过作为有限公司大股东或有限合伙企业普通合伙人的方式实现对 持股平台的控制,防止公司控制权分散。 实践中部分公司认为有限合伙企业税率较低,最适宜作为股权激

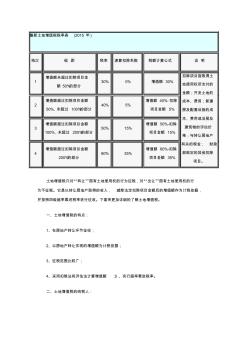

最新土地增值税税率表 (2015 年 ) 档次 级 距 税率 速算扣除系数 税额计算公式 说 明 1 增值额未超过扣除项目金 额 50%的部分 30% 0% 增值额 30% 扣除项目指取得土 地使用权所支付的 金额;开发土地的 成本、费用;新建 房及配套设施的成 本、费用或旧房及 建筑物的评估价 格;与转让房地产 有关的税金; 财政 部规定的其他扣除 项目。 2 增值额超过扣除项目金额 50%,未超过 100%的部分 40% 5% 增值额 40%-扣除 项目金额 5% 3 增值额超过扣除项目金额 100%,未超过 200%的部分 50% 15% 增值额 50%-扣除 项目金额 15% 4 增值额超过扣除项目金额 200%的部分 60% 35% 增值额 60%-扣除 项目金额 35% 土地增值税只对“转让”国有土地使用权的行为征税,对“出让”国有土地使用权的行 为不征

热门知识

造价师所得税计算方法-

话题: 工程造价158****0705

-

话题: 工程造价150****7301

-

话题: 工程造价139****0357

精华知识

造价师所得税计算方法-

话题: 工程造价158****6168

-

话题: 工程造价158****6110

-

话题: 工程造价150****4872

最新知识

造价师所得税计算方法-

话题: 工程造价151****3320

-

话题: 工程造价158****1097

-

话题: 工程造价150****3152

-

话题: 工程造价158****7583

-

话题: 工程造价158****3400

专题概述

造价师所得税计算方法知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关造价师所得税计算方法最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:造价师所得税计算方法

相关话题

资料下载

相关资讯

造价师所得税计算方法相关专题

- 开闭所的造价是多少

- 开一家造价公司需要什么

- 考工程造价师难不

- 考工程造价员需要什么条件

- 考工程造价员的前景如何

- 考个造价工程师证上班

- 考工程造价员怎么自学

- 考广东造价员

- 考管道造价员有前途

- 考安装造价员哪有书买

- 有源配电网设备利用率影响因子体系及其价值计算方法

- 圆形隧道反向曲线隧道中心线两种偏移计算方法的比较

- 圆钢管混凝土T型焊接节点应力强度因子计算方法

- 公路造价师考试基础理论及法规公路基本建设程序试题

- 公路造价师考试技术与计量辅导预制混凝土板考试试卷

- 公路造价师考试技术与计量辅导预制混凝土板考试试题

- 广西公路造价师技术与计量沥青路面施工方案考试试题

- 国标<钢制管法兰连接强度计算方法>评析

- 公路造价师公路工程造价管理相关知识考前模拟练习试题

- 冷却塔一个新热力计算方法

- 快慢车模式下城市轨道交通线路通过能力分析与计算方法

- 江西省公路造价师技术计量重点地下公共建筑工程试题

- 基于土质边坡塑性极限分析条分法可靠度计算方法

- 造价师案例分析精讲班讲义财务基础数据的计算

- 造价师工程师建设工程造价管理真题及答案解析

- 造价师安装工程培训考试试卷

- 山东省公路造价师技术与计量钢材分类考试题

- 造价师考试时做题方法

- 装饰工程造价计算方法

- 工程造价和计价的方法

- 建设工程造价计价方法

- 路面硬化造价计算方法

- 工程造价控制方法探讨

- 造价工程差额计算方法

- 建筑工程造价计算方法

- 建设工程造价计算方法

- 造价控制的措施与方法

- 土石方造价的计算方法

- 各阶段造价控制的方法

- 砖混彩钢瓦房屋顶造价

- 钢结构房屋顶造价成本

- 屋顶太阳能电站 造价

- 屋顶停车场的建安造价

- 屋顶防水施工方案造价

- 屋顶防雷接地做的造价

- 斜坡屋顶哪种造价最低

- 屋顶防水用彩钢瓦造价

- 福建厦门屋顶改造价格

- 彩钢瓦屋顶防腐蚀造价

- 屋顶斜坡屋面挂瓦造价

- 现浇屋顶比瓦房顶造价

- 屋顶隔热防水处理造价

- 平顶盖砖木坡屋顶造价

- 屋顶绿化工程造价多少

- 50平方屋顶花园造价

- 砖墙彩钢屋顶厂房造价

- 屋顶雨水收集系统造价