中华人民共和国城镇土地使用税暂行条例 (1988年 9月 27日中华人民共和国国务院令第 17号发布 根据 2006 年 12月 31日《国务院关于修改 〈中华人民共和国城镇土地使用税暂 行条例〉的决定》第一次修订 根据 2011年 1月 8 日《国务院关于 废止和修改部分行政法规的决定》第二次修订 根据 2013年 12月 7 日《国务院关于修改部分行政法规的决定》第三次修订) [1] 第一条 为了合理利用城镇土地, 调节土地级差收入, 提高土地 使用效益,加强土地管理,制定本条例。 第二条 在城市、县城、建制镇、工矿区范围内使用土地的单位 和个人,为城镇土地使用税(以下简称土地使用税)的纳税人,应当 依照本条例的规定缴纳土地使用税。 前款所称单位,包括国有企业、集体企业、私营企业、股份制企 业、外商投资企业、外国企业以及其他企业和事业单位、社会团体、 国家机关、军队以及其他单位;所称

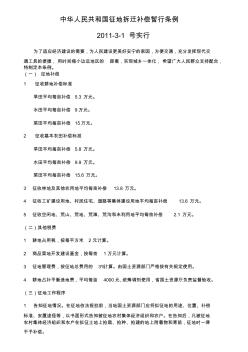

中华人民共和国征地拆迁补偿暂行条例 2011-3-1 号实行 为了适应经济建设的需要,为人民建设更美好安宁的家园,方便交通,充分发挥现代交 通工具的便捷,用时间缩小边远地区的 距离,实现城乡一体化,希望广大人民群众支持配合, 特制定本条例。 (一) 征地补偿 1 征收耕地补偿标准 旱田平均每亩补偿 5.3 万元。 水田平均每亩补偿 9万元。 菜田平均每亩补偿 15万元。 2 征收基本农田补偿标准 旱田平均每亩补偿 5.8 万元。 水田平均每亩补偿 9.9 万元。 菜田平均每亩补偿 15.6 万元。 3 征收林地及其他农用地平均每亩补偿 13.8 万元。 4 征收工矿建设用地、村民住宅、道路等集体建设用地平均每亩补偿 13.6 万元。 5 征收空闲地、荒山、荒地、荒滩、荒沟和未利用地平均每亩补偿 2.1 万元。 (二)其他税费 1 耕地占用税,按每平方米 2元计算。 2 商品菜地开发建设基金

热门知识

根据房产税暂行条例-

话题: 地产家居xueyingshan1

-

话题: 地产家居zhangbiaocyy

精华知识

根据房产税暂行条例-

话题: 地产家居guozhenwei

最新知识

根据房产税暂行条例-

话题: 建筑施工rongjinjing

-

话题: 地产家居lsy6156567

根据房产税暂行条例相关专题

- 根据契税的有关规定以下说法正确

- 根据契税法律制度说法正确的有

- 根据法院调解书

- 根据法律安置房成本价

- 根据契税政策

- 根据契税现行政策的规定

- 根据契税暂行条例的规定

- 根据契税法律制度的规定

- 根据契税发规定

- 根据房产税暂行条例

- 根据中华人民共和国合同法、中华人民共和国政府

- 根据住房和城乡建设部工程建设标准规范

- 开征房产税对房地产市场影响基于叫价模型分析

- ABAQUS中根据02版混规推导混凝土塑性损伤模型参数

- 农村环境综合整治现场施工组织设计根据招标手册编制

- 动力电缆穿管及线槽敷隐蔽工程检查记录根据实际

- 中华人民共和国城镇国有土地使用权出让和转让暂行条例

- 安全操作规程汇编需根据本公司设备编制相应操作规程

- 先把根据规范要求计算混凝土对模板的侧压力计算出来

- SolidWorks根据装配体生成工程图的宏程序

- 根据钻芯法检测结果提高搅拌桩成桩质量的方法

- 根据电路设备正常泄漏电流来选择漏电断路器的方法

- 根据地面沉降与地下水头的关系求地面沉降临界水位

- 根据工程地震地质资料预测大坝和水库的地震危险区

- 根据电压绝缘监察装置电压表指示判断电网故障

- 本造价指标根据杭州市某市政道路工程结算资料整理

- 铁路系统房产税、城镇土地使用税政策的通知

- 根据法院调解书

- 根据法律安置房成本价

- 给私人装修的注意事项

- 给水排水系统交房产税吗

- 给老人装修房子要注意什么

- 给父母买回迁房

- 给房子交契税需要什么证件

- 给房地产买房有契税发票吗

- 各种装修风格木地板如何搭配

- 各银行商业贷款利率

- 各银行商业贷款95

- 各银行商业贷款

- 各项业务中应当征收契税的是

- 各省契税征收政策

- 各年契税税率

- 各国取消房产税

- 各国房产税税率

- 各国房产税绿卡

- 各地购房政策

- 各地购房新政策2017年

- 各地房产税归纳

- 各地地税征收契税时间

- 各地安置房建设存在的问题

- 各大银行商业贷款利率

- 各大银行房贷利息

- 各大银行的商业贷款利率有区别吗

- 各大城市商品房均价

- 个转企验证房产税吗

- 个性餐厅装修该注意什么

- 个体租房要缴房产税