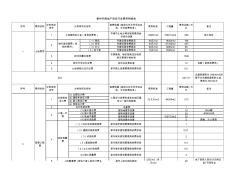

(1)商场 市建设局收费规定 90元/m2 18400m2 166 (2)住宅 市建设局收费规定 50元/m2 67340m2 337 (3)办公 市建设局收费规定 90元/m2 6660m2 60 (4)地下室 市建设局收费规定 70元/m2 9200m2 64 4 拆迁处收费标准 10 2 估算费 1 按场地要求估算 15 按现场要求估算 20 按现场要求估算 10572.8m2 25 按现场要求估算 5 序号 一 合计 序号 二 泰州市房地产项目开发费用明细表 前期工程 费 5 人防配套费 (含地下室人防设计费) 某市人防办相关规定 32元/m2 38 元/m2 20 地下室按人防设计交保证 金(可回收) 2 0.4 0.5 2 某市城市规划管理局收费标准 某市城市规划管理局收费标准 某市城市规划管理局收费标准 (3)试放线费 (4)基础验线费 (5)±0.000验线费 (6)

房地产企业开发成本费用中税务占很大比重,税收筹划是一个涉及全局的统筹性财务管理活动,根据房地产行业特点从房地产项目立项、建设和销售阶段提出所应考虑的税收筹划具有很大的现实意义。

南昌市开发成本费用相关专题

- 江西南昌用什么造价软件

- 江西省南昌县房管局在哪

- 江西南昌消防工程怎么预算

- 安装预算的预留南昌的

- 南昌的士起步价多少

- 南昌钢筋什么价位

- 南昌工程学院收费高

- 南昌海参价格现在是多少

- 南昌哪里有模具塑料厂

- 南昌那个别墅区比较好

- 在房地产开发中如何运用法律防范可能发生的违约行为

- 以工作过程为导向的市政管道工程施工课程开发与实践

- 在改革创新中奋进的国电新疆吉林台水电开发有限公司

- 招投标制在农业综合开发工程建设中的实践与对策

- 中国水电资源在开发和利用中存在的问题及其解决方法

- 中国城市土地开发模式的演进及其对房地产市场的影响

- 掌上电脑配合GPS的道路勘测设计系统的开发及应用

- 中国北车集团启动机车车辆虚拟产品开发平台建设工程

- 基于GIS的高速公路工程形象进度展示系统开发

- 在国家投资土地开发整理项目检查情况汇报会上的讲话

- 公路工程试验检测与质量检验评定一体化系统与开发

- 关于开发建设项目水土保持设施验收技术评估工作思考

- 关于房地产开发企业注销前有关企业所得税处理问题公告

- 关于编制土地开发整理工程建设标准有关问题通知

- 关于开展国家投资土地开发整理项目实施情况检查通知

- 工程监理规范国家投资土地开发整理项目

- 关于开发区基础设施及配套设施建设相关问题几点看法