房地产开发项目全程税务测算(一) —耕地占用税、契税、城 镇土地使用税、印花税 本文主要从房地产开发项目开发过程中涉及的主要税种以及 测算方式两个方面入手解析以上问题。鉴于篇幅有限,此次仅介 绍契税、耕地占用税、城镇土地使用税、印花税相关规定。 一、房地产开发项目开发过程中涉及的主要税种 房地产开发企业取得土地前后涉及的主要税种包括:耕地占 用税、契税、城镇土地使用税、印花税。 在预售阶段开始后,房地产开发企业涉及的主要税种有:增 值税及附加、土地增值税、企业所得税、印花税等(见下期:房 地产开发项目全程税务测算(二))。 在对以上税种进行提示后,接下来了解以下各税种的具体规 定、测算以及缴纳的时间,从而整体上对房地产开发项目涉及的 税种有所把握。 二、涉及税种的相关规定及测算方式 (一)耕地占用税 房地产开发项目因为所处地域不同,操作方式有很大差异。 有很多地方的房地产开发企业在未通过招

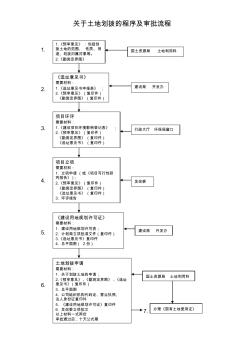

关于土地划拨的程序及审批流程 1. 2. 3. 4. 5. 6. 7. 1.《预审意见》 :包括划 拨土地的范围、 性质、用 途、划拨归属对象等。 2.《勘测定界图》 国土资源局 土地利用科 《选址意见书》 需要材料: 1.《选址意见书申报表》 ; 2.《预审意见》(复印件) 《勘测定界图》(复印件) 建设局 开发办 项目环评 需要材料: 1.《建设项目环境影响登记表》 ; 2.《预审意见》(复印件) 《勘测定界图》(复印件) 《选址意见书》(复印件) 行政大厅 环保局窗口 项目立项 需要材料: 1. 立项申请 (或《项目可行性研 究报告》); 2.《预审意见》(复印件) 《勘测定界图》(复印件) 《选址意见书》(复印件) 3. 环评报告 发改委 《建设用地规划许可证》 需要材料: 1. 建设用地规划许可表; 2. 计划局立项批准文件(复印件) 3.《选址意见书》复印件 4.

热门知识

土地划拨契税精华知识

土地划拨契税-

话题: 工程造价ligang630814

-

话题: 地产家居bianxiang3

-

话题: 地产家居nishizhang

最新知识

土地划拨契税-

话题: 地产家居xmc46525217

土地划拨契税相关专题

- 2019安置房没有土地证

- 丰都县2019土地安置房文件

- 山东省2019企业土地出让契税税率

- 盘锦2019商品房要土地证吗

- 南京2019农村土地房屋拆迁补偿安置标准

- 没有土地鞍山2019房产过户新政策

- 土地契税新政策2019

- 土地契税新政策2019年1月

- 土地契税新政策2019降低了

- 2019年土地出让金计算

- 企业改制土地划拨转出让的处理方式

- 厦门别墅缴纳契税

- 南昌二套房契税交多少

- 房地产开发企业缴纳契税

- 南昌买首套房购房契税交多少

- 中华人民共和国契税暂行条例实施细则

- 土地划拨的审批流程

- 基于压电堆驱动器的喷嘴挡板式气体控制阀

- 电气工程及其自动化特色专业建设探索

- 分形DGS单元结构设计及其在微带电路中的应用

- 磷铵技术改造五大磷肥工程的建议

- 以大豆油多元醇制备的硬质聚氨酯泡沫塑料的性能

- 逆变TIG焊机接触引弧电路的设计(引弧电路)

- 预制砌块(砖、石)挡土墙工程砌体施工安全技术交底

- 应用模糊数学理论对公路工程建设项目方案的综合评价

- 引嫩工程扩建区土壤水盐动态与防治土壤盐碱措施

- 中华华丹雨、污水管道沟槽开挖专项施工方案教学教材

- 土地划拨不再缴纳契税

- 土地合同作废契税

- 土地过户契税完税单

- 土地过户契税

- 土地国有收房产税

- 土地管理费交契税吗

- 土地购买契税

- 土地房屋征收安置中心

- 土地房屋抵偿债务契税

- 土地房产税拖欠

- 土地房产税费计算器

- 土地房产过户税率

- 土地房产过户如何计算

- 土地罚款是否征契税

- 土地抵押是否影响商品房买卖

- 土地的契税有免征的吗

- 土地储备中心征收土地契税

- 土地储备中心契税

- 土地储备是否缴纳契税

- 土地出租要交房产税吗

- 土地出租需要缴纳房产税吗

- 土地出租房产税

- 土地出让契税征管

- 土地出让契税怎么算

- 土地出让契税税率

- 土地出让契税什么时候交

- 土地出让契税纳税时间

- 土地出让契税缴纳时间

- 土地出让契税缴纳

- 土地出让契税交给谁