- 首页 >

- > 2018年营改增培训ppt

更新时间:2026.06.28

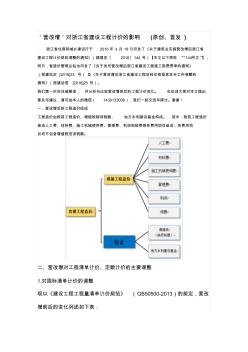

'营改增'对浙江省建设工程计价的影响 (原创、首发 ) 浙江省住房和城乡建设厅于 2016 年 4 月 18日印发了《关于建筑业实施营改增后浙江省 建设工程计价规则调整的通知》(建建发〔 2016〕144 号)【本文以下简称 “144号文”】; 同日,省造价管理总站也印发了《关于发布营改增后浙江省建设工程施工取费费率的通知》 (浙建站定 [2016]23 号) 及《关于营改增后浙江省建设工程材料价格信息发布工作调整的 通知》(浙建站信 [2016]25 号)。 我们第一时间详细解读, 并分析与比较营改增前后的工程计价变化。 也欢迎大家对本文提出 意见与建议,请可加本人的微信( 1430133006),我们一起交流与探讨。谢谢! 一、营改增后的工程造价组成 工程造价由税前工程造价、增值税销项税额、 地方水利建设基金构成。 其中,税前工程造价 是由人工费、材料费、施工机械使用费、管理费、利润

热门知识

2018年营改增培训ppt精华知识

2018年营改增培训ppt-

话题: 建筑设计zhengruijun

-

话题: 工程造价hoanghw318

最新知识

2018年营改增培训ppt-

话题: 营改增139****3066

-

话题: 工程造价wushaogui278

专题概述

2018年营改增培训ppt知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关2018年营改增培训ppt最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:2018年营改增培训ppt

相关话题

资料下载

相关资讯

2018年营改增培训ppt相关专题

- 开槽沉头螺钉M20的具体数据

- 蓝迪硅藻泥20公斤多少钱

- 老板煤气灶9b20与9b32哪个好

- 老板燃气灶价格表jz20y-1-xxx

- 老板灶具9b20和9b37哪款好

- 老板牌燃气灶jz20yxxx售价

- 立邦腻子粉20kg要多少钱

- 沥青混合料ac-20多少钱一吨

- 联多塑料pvc20线管多少钱1米

- 六角螺丝刀T20什么意思

- 影响铁路电力迁改总承包工程因素的模糊综合评价

- 在不中断行车条件下利用静态爆破剂进行桥改涵的施工

- 桃山水库二期工程增容与兴凯湖调水的关系

- 云南省优质工程奖评选办法(2009年3月修订稿)

- 中国电科院电力安全工作规程专项培训

- 中国铁道建筑总公司地下空间安全管理知识培训

- 招标师培训-招标采购投诉处理程序及其案例分析答案

- 在2012年全市保障性安居工程现场推进会上的讲话

- 云、贵、川、渝2010年水泥淘汰落后产能企业名单

- 中国碳工钢产业深度调研及未来五年发展定位分析报告

- 中国钢结构承包市场调查及未来五年投资前景评估报告

- 在职培训——提升员工素质的捷径兼析造价工程师培训

- 云南省城市建设管理条例(2007年1月1日施行)

- 中国水利经济会在山西举办水利经济和财务培训

- 在肥东县卫生局2010年工作总结表彰大会上的讲话

- 云南2020年07月(5-7月)板材信息价数据包

- 在2005年全市政府法制工作电视电话会议上的讲话

- 2018年营改增

- 2018年考核登记表

- 2018年第二批注册造价师公示

- 2018年福山区发展规划

- 2018年目前世界梁桥最新发展

- 2018年监理工作思路

- 2018年现行施工规范及验收标准

- 2018年灭火应急疏散预案文件

- 2018年渤海湾潮汐表

- 2018年混凝土养护标准

- 2018年消防安全知识ppt

- 2018年注册岩土工程师报名时间

- 2018年水利施工员试题及答案

- 2018年水利施工员试题

- 2018年水利施工员考试成绩查询

- 2018年水利施工员考试

- 2018年水利施工员a卷

- 2018年水利施工员

- 2018年水利工程师

- 2018年水利二级建造师

- 2018年水利二建考试

- 2018年樟子松苗价格

- 2018年桥梁倒塌事故

- 2018年村道建设工程

- 2018年最新交通设施维护标书文本

- 2018年施工现场安会生产月活动方案

- 2018年施工员考试科目

- 2018年施工员模拟考试

- 2018年施工企业安全月活动策划书

- 2018年抹灰工程施工专项方案