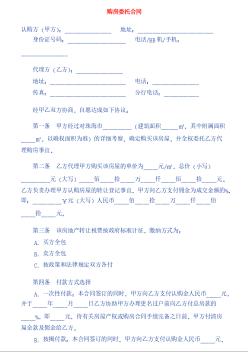

如何选择一套自己心仪的房子?本文章将比较系统地为你一一说明。 一、买房的第一因素,是钱的因素。 对于绝大部分工薪阶层来说,买房都采用较为潮流的按揭模式(也是我们所称的贷款)。当然,如果你银两宽松就另当别论了。贷款要量力而行。不管你的贷款期多长,数量多大,你的贷款原则是,月供额不应超过家庭月均收入的40%。在确定上面的因素后,你大概也就知道那一类的房子你能承受得起了。不妨先把这些楼盘的名称列出来,再按下面的要点逐一比较。 按揭买房,你还可以比较一下,相对来说,银行的比较显得很简单,不用你去比较什么资质什么的,你只需要看那一家给的条件最宽松,那一家给的条件最优惠就行了。反正银行基本上都是国家经营的,不存在什么大的风险。 二、买市区房还是买离市区较远的房子? 1、首先你要确定房子离你的工作地点的距离。你可以按实际地乘坐公交车计算一下往返时间。如果在半小时内的,属于近距离,

热门知识

北京购房税率-

话题: 地产家居158****5737

-

话题: 地产家居snowdancer

精华知识

北京购房税率-

话题: 工程造价wxbcff123306

最新知识

北京购房税率-

话题: 地产家居xxxxxxxxxxzz

北京购房税率相关专题

- 北京自住型商品房2019年

- 北京市商品房成交2019年

- 北京市经济适用房2019

- 北京市7月商品房成交2019年

- 北京商业贷款利率2019

- 北京契税新政策2019

- 北京新房契税怎么算2019年

- 北京商品房销售量2019

- 北京最新购房政策2019

- 北京自住型商品房申请条件2019

- 中国石化北京设计院标准工艺装置管道垫片选用规定

- 北京市轨道交通亦庄线综合监控系统项目

- 中国国际航空公司北京市内货运中心框架梁预应力施工

- 中国地质大学(北京)综合游泳馆钢网架结构施工技术

- 国网北京市电力公司全面启动2014年煤改电工程

- 国外智能交通系统ITS发展综述及对北京市启示

- 北京邦驰世纪水处理科技有限公司化工循环水处理方案

- 关于印发北京、上海、广州地铁安全管理工作经验通知

- 慧诚(北京)招投标代理有限公司企业信用报告

- 关于印发北京市收回企业国有土地使用权补偿办法通知

- 关于北京市执行建设工程工程量清单计价规范通知

- 刘秉正诉北京市康达汽车装修厂专利实施许可合同纠纷案

- 京价协精选号北京市建设工程造价咨询服务参考费用调整

- 建筑垃圾再生骨料在北京轨道交通新机场线中应用

- 国际供热空调、卫生洁具展及门窗金属结构展在北京举行

- 基于FCA和DEA方法北京建筑业技术创新效率

- 建筑工程施工方案案卷封面北京某建筑工程施工测量方案