自2016年5月1日起,营改增试点在全国范围内落地。建筑业、房地产业、金融业、生活服务业四大行业,近1000万户企业纳入营改增范围。随着增值税制在我国的改革和深化,电子发票普及率激增。电子发票的推行是我国税收信息化迈出的重要一步,是“互联网+税务”的产物,必然对财务工作产生重大影响。本文分析了电子发票给财务工作带来的机遇和挑战,并提出从完善顶层设计、进行财务人员转型、完善财务信息系统、创新发展模式的途径入手,积极应对挑战。

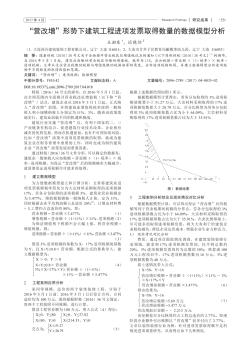

随着财税〔2016〕36号文关于全面推开营业税改征增值税试点的通知(以下简称财税〔2016〕36号文)[1]的颁布,自2016年5月1日起,建筑业由缴纳营业税改为缴纳增值税,税率为11%,应扣税额=营业额÷(1+税率)×税率-进项税额.文章从过往营业税缴纳税额与增值税缴纳税额相等的角度,分析进项税额取得,并建立数据模型分析进项税额中不同额度的取得极值和范围.

热门知识

营改增发票管理规定-

话题: 工程造价yangnan09619

-

话题: 工程造价158****7670

-

话题: 工程造价156****8828

-

话题: 工程造价139****2911

-

话题: 工程造价152****7650

精华知识

营改增发票管理规定-

话题: 工程造价151****0920

-

话题: 工程造价wangjianwj

-

话题: 工程造价yizhonglei

最新知识

营改增发票管理规定-

话题: 工程造价fox554087939

营改增发票管理规定相关专题

- 改河改沟监理大纲

- 墙改梁合同

- 买房合同怎样改

- 房产契税营改增

- 监理 营改增

- 营改增后监理费税率

- 营改增发票管理规定

- 联合站扩改

- 工程管理营改增

- 地铁管线迁改监理规划

- 云计算技术在城市轨道交通运营指挥管理系统中的应用

- 园林绿化养护精细化管理对河源市园林景观的影响分析

- 影响铁路电力迁改总承包工程因素的模糊综合评价

- 云南省昆明市建设局建筑工程深基坑施工安全管理规定

- 中国施工企业管理协会科学技术奖技术创新成果申报书

- 支持群体设计的工程数据库管理系统的结构及实现

- 水利管理单位信访工作

- 中国石化北京设计院标准工艺装置管道垫片选用规定

- 以建筑工程资料管理的规范化促进工程质量的管理监督

- 有关建筑工程造价管理面临的问题与其处理手段

- 以BIM为基础的装配式建筑全生命周期管理问题

- 智能电力监控管理系统在某飞机维修公司工程中的应用

- 中国华电集团公司水电工程招标管理实施细则(试行)

- 云南璟成工程项目管理有限公司-招投标数据分析报告

- 招标控制价管理规定【辽住建发(2012)27号】

- 政府投资建设项目在财务管理上面临的风险和应对措施

- 中国建设工程造价管理协会援外工程委员会

- 营改增合同

- 营改增合同模板

- 营改增合同范本

- 营改增后,施工行业的税率是多少

- 营改增后上海建筑工程简易计税的税金是多少

- 营改增后劳务分包

- 营改增后劳务分包税率

- 营改增后劳务费税率

- 营改增后周转料具租赁合同

- 营改增后土方价格

- 营改增后安装工程税率是多少

- 营改增后工程内部承包合同

- 营改增后工程合同

- 营改增后工程款税率是多少

- 营改增后工程税率

- 营改增后工程造价应如何调整

- 营改增后建安企业报价加税

- 营改增后建筑业增值税里包括了地方附加税

- 营改增后建筑业开票商品编码怎么填

- 营改增后建筑业怎么开票

- 营改增后建筑业抵扣

- 营改增后建筑业施工合同模板

- 营改增后建筑业的税率是多少

- 营改增后建筑业附加税

- 营改增后建筑安装工程预算税率按多少交

- 营改增后建筑工程发票样本

- 营改增后建设工程内部协议签订

- 营改增后建设工程总造价的计算方法

- 营改增后施工企业内部承包协议

- 营改增后施工承包合同修订