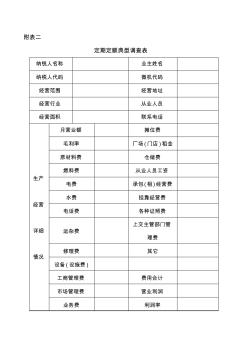

附表二 定期定额典型调查表 纳锐人名称 业主姓名 纳税人代码 微机代码 经营范围 经营地址 经营行业 从业人员 经营面积 联系电话 生产 经营 详细 情况 月营业额 摊位费 毛利率 厂场 (门店 )租金 原材料费 仓储费 燃料费 从业人员工资 电费 承包 (租)经营费 水费 挂靠经营费 电话费 各种证照费 运杂费 上交主管部门管 理费 修理费 其它 设备 (设施费 ) 工商管理费 费用合计 市场管理费 营业利润 业务费 利润率 调 查 测 算 意 见 调 查 人 员 意 见 与经营成果相关较高的若 干生产要素(定额指标) 定额指标与经营成果之间 的比例关系(测评标准) 推(测)算月营业额 核定利润率 核定月收益额 调查的经营期限 年 月 日至 年 月 日 备注: 调查人员签名: 年 月 日 主 管 税 务 分 局 意 见 市 县 税 务 局 意 见 说明:本表一式二份,主管税务分局和市、

1 / 4 个体工商户税收定期定额征收管理办法[ 2006] 国家税务总局令第 16号 《个体工商户税收定期定额征收管理办法》 已经 2006 年 6 月 28日第 2次局务会议审议 通过,现予发布,自 2007 年 1 月 1 日起施行。 国家税务总局局长:谢旭人 二○○六年八月三十日 个体工商户税收定期定额征收管理办法 第一条 为规范和加强个体工商户税收定期定额征收(以下简称定期定额征收)管理, 公平税负, 保护个体工商户合法权益,促进个体经济的健康发展, 根据《中华人民共和国税 收征收管理法》及其实施细则,制定本办法。 第二条 本办法所称个体工商户税收定期定额征收,是指税务机关依照法律、行政法规 及本办法的规定, 对个体工商户在一定经营地点、 一定经营时期、 一定经营范围内的应纳税 经营额(包括经营数量)或所得额(以下简称定额)进行核定,并以此为计税依据,确定其 应纳税额的一种征收方

热门知识

地税定期定额精华知识

地税定期定额-

话题: 工程造价yanjun1275

最新知识

地税定期定额-

话题: 计价依据yutangheshi

-

话题: 水利水电banwogongwu

-

话题: 地产家居jc_PANYUZQ

-

话题: 地产家居33xushanshan

地税定期定额相关专题

- 国税地税怎么计算

- 工业用地税费要缴纳哪些

- 公益事业土地税的减免问题

- 土地税如何计算

- 土地税是怎么计算的

- 房产税和土地税的计算

- 什么是地税上税比例咋算

- 地税税率怎么算

- 厦门的地税是多少

- 2018南京地税房产税

- 执行新颁公路基本建设概、预算编制办法及定额的体会

- 宜春市袁州区地税局建筑安装行业发票管理的几点做法

- 关于发布上海市建设工程施工工期定额

- 关于16定额沟槽管道连接子目套用和计量技术复核记录

- 关于调整安徽建设工程定额人工费实施意见

- 关于发布起重机械定期检验规则第1号修改单公告

- 关于九九年陕西省建筑工程综合概预算定额补充说明

- 关于贯彻执行调整建设工程定额人工费及工程税率通知

- 关于调整建设工程定额人工工资单价和管理费费率通知

- 公路工程概算定额(JTG/T38312018)

- 关于工程量清单计价环境下企业施工定额编制几点设想

- 公路和铁路定额在重庆轻轨PC梁架设工程投标中应用

- 广东省市政工程综合定额(2018)第四册给水工程

- 关于印发建筑工程锚杆(土钉)支护补充定额通知

- 广东省市政工程综合定额(2018)第一册通用项目

- 基于CDIO理念建筑工程定额与概预算课程改革

- 广东省安装工程综合定额(电气设备安装工程定额说明)