竣工财务决算与工程结算之间的关系及区别 一、竣工决算的概念 工程竣工决算是指在工程竣工验收交付使用阶段, 由建设单 位编制的建设项目从筹建到竣工验收、 交付使用全过程中实际支 付的全部建设费用, 以确定工程项目在整个建设工程的最终投资 成本,包括工程前期费用(如征地拆迁、勘察设计、环评、安评 等费用)、工程建设过程中的费用 (如施工、设备、监理等费用) 以及后期费用 (竣工验收及专项验收费用、 工程造价及竣工决算 审计费用等) ,竣工决算是建设单位财务部门确定投资建设形成 的各项资产价值的依据。 二、竣工决算报表的编制程序 1、编制项目竣工财务决算报表前的准备工作。 项目建设单位应当完成各项账务处理及财产物资的盘点核 实,做到账账、账证、账实、账表相符。 2、编制竣工决算报表,报表的构成和主要内容如下: (1)项目概况表:主要反映工程项目的基本概况信息,如 项目名称、建设地点、投资概算、实

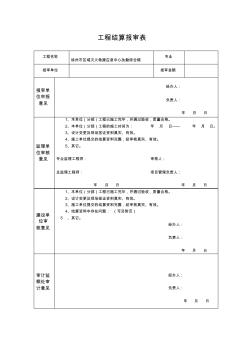

工程结算报审表 工程名称 徐州市区域灭火救援应急中心执勤综合楼 专业 报审单位 报审金额 报审单 位申报 意见 经办人 : 负责人: 年 月 日 监理单 位审核 意见 1、本单位(分部)工程已施工完毕,并通过验收,质量合格。 2、本单位(分部)工程的施工时间为: 年 月 日—— 年 月 日。 3、设计变更及现场签证资料真实、有效。 4、施工单位提交的结算资料完整,经审核真实、有效。 5、其它。 专业监理工程师: 审核人: 总监理工程师: 项目管理负责人: 年 月 日 年 月 日 建设单 位审 核意见 1、本单位(分部)工程已施工完毕,并通过验收,质量合格。 2、设计变更及现场签证资料真实、有效。 3、施工单位提交的结算资料完整,经审核真实、有效。 4、结算资料中存在问题: (可另附页) 5 、其它。 经办人 : 负责人: 年 月 日 审计监 察处审 计意见 经办人 : 负责人

热门知识

工程结算财务-

话题: 工程造价weilingfei

-

话题: 工程造价qq516327372

精华知识

工程结算财务最新知识

工程结算财务-

话题: 工程造价ydheyanfeng

工程结算财务相关专题

- 卡箍工程量问题

- 开工程预算公司要什么资质

- 看图纸算工程量

- 抗滑桩支护工程预算

- 抗剪键工程量

- 考工程造价师难不

- 考工程造价员需要什么条件

- 考工程造价员的前景如何

- 考个造价工程师证上班

- 考工程造价员怎么自学

- 电气工程及其自动化特色专业建设探索

- 磷铵技术改造五大磷肥工程的建议

- 预制砌块(砖、石)挡土墙工程砌体施工安全技术交底

- 应用模糊数学理论对公路工程建设项目方案的综合评价

- 引嫩工程扩建区土壤水盐动态与防治土壤盐碱措施

- 中国工程图学学会成立工程与制造系统集成化分会

- 医院病房楼工程施工装饰装修工程施工控制

- 在生活中构筑自然——河南天旺园林工程有限公司剪影

- 中国机械工程学会授予材料热处理工程师资格人员名单

- 以贯穿项目为核心载体的建筑工程技术专业素材库建设

- 中国工程造价咨询业的发展趋势

- 支持并行工程和智能CAPP的制造资源建模技术

- 智能建筑工程报警与电视监控系统前端设备的安装施工

- 圆管涵工程数量表(20201022195115)

- 亿阳信通中标环城高速公路晋江至石狮段机电工程项目

- 引江济淮工程淠河总干渠以北安徽段截污导流工程设计

- 中华大厦五层宏远公司办公室内装修工程施工组织设计