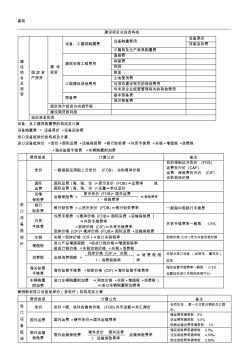

建筑 建设项目总投资构成 建 设 项 目 总 投 资 固定资 产投资 建 设 投资 设备、工器具购置费 设备购置费用 设备原价 设备运杂费 工器具及生产家具购置费 建筑安装工程费用 直接费 间接费 利润 税金 工程建设其他费用 土地使用费 与项目建设有关的其他费用 与未来企业经营管理有关的其他费用 预备费 基本预备费 涨价预备费 固定资产投资方向调节税 建设期贷款利息 流动资金投资 设备、及工器具购置费的构成及计算 设备购置费 = 设备原价 +设备运杂费 进口设备抵岸价的构成及计算 进口设备抵岸价 =货价 +国际运费 +运输保险费 +银行财务费 +外贸手续费 +关税 +增值税 +消费税 +海关监管手续费 +车辆购置附加费 费用组成 计算公式 备注 进 口 设 备 抵 岸 价 货价 一般指装运港船上交货价 (FOB),也称离岸价格 目的港船边交货价 (FOS) 运费在内价 (C&F) 运

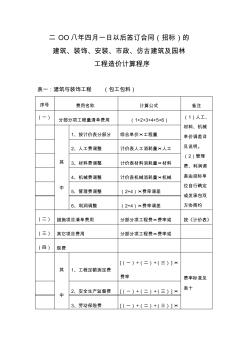

二 OO八年四月一日以后签订合同(招标)的 建筑、装饰、安装、市政、仿古建筑及园林 工程造价计算程序 表一:建筑与装饰工程 (包工包料) 序号 费用名称 计算公式 备注 (一) 分部分项工程量清单费用 (1+2+3+4+5+6) (1)人工、 材料、机械 单价调差详 见说明。 (2)管理 费、利润调 差由投标单 位自行确定 或发承包双 方协商约 其 中 1、按计价表分部分 综合单价×工程量 2、人工费调整 计价表人工消耗量×人工 3、材料费调整 计价表材料消耗量×材料 4、机械费调整 计价表机械消耗量×机械 5、管理费调整 (2+4)×费率调差 6、利润调整 (2+4)×费率调差 (二) 措施项目清单费用 分部分项工程费×费率或 按《计价表》 (三) 其它项目费用 分部分项工程费×费率或 (四) 规费 其 中 1、工程定额测定费 [(一)+(二)+(三) ]× 费率 费率标准见 表十2、安

热门知识

含税工程造价计算-

话题: 工程造价150****7322

-

话题: 工程造价158****0807

-

话题: 工程造价158****0938

-

话题: 工程造价150****2098

-

话题: 工程造价150****3843

精华知识

含税工程造价计算-

话题: 工程造价139****7900

-

话题: 工程造价151****6105

-

话题: 工程造价151****0879

-

话题: 工程造价151****6635

最新知识

含税工程造价计算-

话题: 工程造价150****0640

-

话题: 工程造价153****6521

-

话题: 工程造价158****9900

-

话题: 工程造价156****3399

-

话题: 工程造价151****7678

含税工程造价计算相关专题

- 块料踢脚线含抹灰层

- 框架剪力墙含钢量是多少

- 沥青搅拌站如何征收增值税

- 沥青路面含几种材料

- 沥青增值税税率是多少

- 梁高是否含板厚

- 楼面荷载与含钢量的关系

- 中国房产税对房价有影响吗

- 重庆首套别墅契税2017

- 株洲二手房契税怎么算

- 云计算技术在城市轨道交通运营指挥管理系统中的应用

- 中国工程造价咨询业的发展趋势

- 有源配电网设备利用率影响因子体系及其价值计算方法

- 云南省建设工程造价协会优秀工程咨询成果奖评选办法

- 云计算对企业信息化系统建设和运营的影响分析和改进

- 有关建筑工程造价管理面临的问题与其处理手段

- 岳阳信息价,最新最全岳阳工程造价信息网信息价下载

- 圆形隧道反向曲线隧道中心线两种偏移计算方法的比较

- 以工作任务为载体的安装工程造价课程教学改革与实践

- 引黄济临供水工程一级泵站圆形筒体支护结构计算分析

- 中国建设工程造价管理协会援外工程委员会

- 应用贵州省雨洪公式计算施工期设计洪水需注意的问题

- 云南红河3层板式建筑食堂62#-食堂工程造价指标

- 在工程建设管理中进行工程造价全过程控制的几点建议

- 乙酰丙酮测定水性内墙涂料中甲醛含量的不确定度评定

- 云计算模型在船体复杂结构件装配和三维建模中的应用

- 张家口清水河建设桥临时支架及河道行洪能力计算分析

- 宝鸡市工程造价信息

- 天津专升本工程造价考

- 福建女孩子读工程造价

- 高级电力工程造价师

- 个人简历模板工程造价

- 工程造价材料含税后造价税金怎么计算

- 工程造价的不好处

- 工程造价的动态管理暂行办法

- 工程造价的工作量

- 工程造价动态优化管理

- 工程造价工作经验可以

- 工程造价可以考mba

- 工程造价能学些什么问题

- 工程造价拼音

- 工程造价审计服务期

- 工程造价中的其他费

- 贵州贵阳工程造价

- 山西建设工程造价员章

- 汕尾工程造价信息网

- 内蒙工程造价定额

- 工程造价成本控制要点

- 工程造价工作经历怎么写

- 工程造价管理 学后感

- 工程造价能考环评

- 工程造价师书

- 工程造价小组名称

- 工程造价异议书

- 工程造价职业评估

- 工程造价专本套读

- 九江建筑工程造价管理局