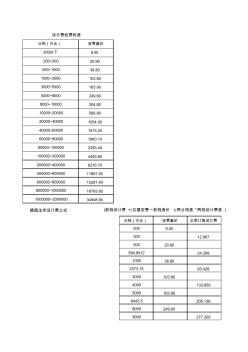

分档(万元) 收费基价 200以下 9.00 200~500 20.90 500~1000 38.80 1000~3000 103.80 3000~5000 163.90 5000~8000 249.60 8000~10000 304.80 10000~20000 566.80 20000~40000 1054.00 40000~60000 1515.20 60000~80000 1960.10 80000~100000 2393.40 100000~200000 4450.80 200000~400000 8276.70 400000~600000 11897.50 600000~800000 15391.40 800000~1000000 18793.80 1000000~2000000 34948.90 插值法求设计费公式 分档(万元) 收费基价 正常计取设计费 200 9.00 3

一、建筑业计税依据的一般规定《营业税暂行条例》第五条规定:"纳税人的营业额为纳税人提供应税劳务、转让无形资产或者销售不动产收取的全部价款和价外费用。"至于价外费用,《营业税暂行条例实施细则》第十三条作了进一步解释:"条例第五条所称价外费用,包括收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、罚息及其他各种性质的价外收费,但不包括同时符合以下条件代为收取的政府性基金或者行政事业性收费:(一)由国务院或者财政部批准设立的政府性基金,由国务院或者省级人民政府及其财政、价格主管部

热门知识

计税不计费-

话题: 工程造价wjg300571101

-

话题: 工程造价leichuanqu

精华知识

计税不计费-

话题: 造价软件jiangyonghit

-

话题: 工程造价lining1017

最新知识

计税不计费相关问答

计税不计费-

话题: 造价软件w1057067304

-

话题: 工程造价liu272304307

计税不计费相关专题

- 计税不计费一项目如何操作

- 甲供材计税问题

- 房产税的计税依据是什么

- 房产税计税依据包含哪些

- 如何确定房产税的计税依据

- 不计费不计税

- 不计税不计费什么意思

- 签证计税不计费

- 预算计税

- 简易计税法

- 关于建筑业简易计税方式下分包抵税相关问题一点思考

- 关于发布行业标准不燃型无机玻璃钢通风管理通知

- 基于Delphi语言中央空调分户计量计费管理系统

- 基于ZigBeePRO协议无线中央空调计费系统

- 基才网络控制中央空调运行管理、控制与分户计费系统

- 楼宇自控及空调计费系统在烟台华美达广场大酒店应用

- 基于网络控制中央空调运行管理、控制与分户计费系统

- 建设工程合同所附付款条件未成就建设方不构成违约

- 建安行业差额问题不同项目不同计税方法进项税抵扣问题

- 北方电信综合计费系统需求说明书

- 大厦弱电智能化系统设计费用说明假设总造价的基础

- 内蒙古自治区包头市乌兰不浪沟高精度磁法测量成果及研究

- 包西铁路通道仁不营子黄河特大桥大体积混凝土施工防裂技术

- 低温早强耐久性混凝土在青藏铁路不冻泉特大桥工程中的应用

- 加油站安装HAN点火不爆油箱泄漏还可用电气焊补焊

- 汾河二库工程设计费看高坝低库容水库设计费的计算方法

- 规范土地登记费计费方式和收费标准等有关问题的通知