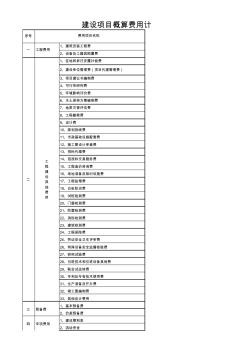

序号 1、建筑安装工程费 2、设备及工器具购置费 1、征地和拆迁安置补偿费 2、建设单位管理费(项目代建管理费) 3、项目建议书编制费 4、可行性研究费 5、环境影响评价费 6、水土保持方案编制费 7、地质灾害评估费 8、工程勘察费 9、设计费 10、规划放线费 11、市政基础设施配套费 12、施工图设计审查费 13、招标代理费 14、招投标交易服务费 15、工程造价咨询费 16、场地准备及临时设施费 17、工程监理费 18、白蚁防治费 19、试桩检测费 20、门窗检测费 21、防雷检测费 22、消防检测费 23、建筑检测费 24、工程保险费 25、劳动安全卫生评审费 26、特殊设备安全监督检验费 27、研究试验费 28、引进技术和引进设备其他费 29、联合试运转费 30、专利及专有技术使用费 31、生产准备及开办费 32、竣工图编制费 33、其他应计费用 1、基本预备费 2、价差预备费

序号 1、建筑安装工程费 2、设备及工器具购置费 1、征地和拆迁安置补偿费 2、建设单位管理费(项目代建管理费) 3、项目建议书编制费 4、可行性研究费 5、环境影响评价费 6、水土保持方案编制费 7、地质灾害评估费 8、工程勘察费 9、设计费 10、规划放线费 11、市政基础设施配套费 12、施工图设计审查费 13、招标代理费 14、招投标交易服务费 15、工程造价咨询费 16、场地准备及临时设施费 17、工程监理费 18、白蚁防治费 19、试桩检测费 20、门窗检测费 21、防雷检测费 22、消防检测费 23、建筑检测费 24、工程保险费 25、劳动安全卫生评审费 26、特殊设备安全监督检验费 27、研究试验费 28、引进技术和引进设备其他费 29、联合试运转费 30、专利及专有技术使用费 31、生产准备及开办费 32、竣工图编制费 33、其他应计费用 1、基本预备费 2、价差预备费

热门知识

建设项目概算费用-

话题: 工程造价yx12041043

-

话题: 工程造价158****5912

精华知识

建设项目概算费用-

话题: 工程造价xiaochi12345

-

话题: 项目管理zhangwb001

最新知识

建设项目概算费用-

话题: 工程造价stevenecho

建设项目概算费用相关专题

- 开发建设总面积什么意思

- 康复医院建设标准

- 考全国建设工程造价员难吗

- 昆山建设银行的营业时间

- 拉林铁路建设进展如何

- 兰州东川货场建设规划

- 篮球场建设工程用量

- 琅岐的海岛建设

- 临颍网站建设哪家好

- 六安2009年有哪些工程建设

- 应用模糊数学理论对公路工程建设项目方案的综合评价

- 中航格澜阳光花园一期门禁对讲建设项目施工组织设计

- 政府投资建设项目在财务管理上面临的风险和应对措施

- 在公路工程建设项目可行性分析中经济评价的运用

- 有关公路工程BOT建设项目财务管理若干问题的思考

- 中国石化工程建设项目生产准备与试车管理探索与实践

- 增城区农村小型工程建设项目施工企业库房屋建筑工程

- 永州市冷水滩区高溪市镇镇本级综合服务平台建设项目

- 应对政府投资建设项目材料设备采购风险的措施及办法

- 云南重点项目-石材产业园区建设项目可行性报告

- 怡成钢铁股份有限公司40吨aod炉建设项目报告书

- 云南省牟定县对重点工程建设项目实行会计委派显成效

- 政府投资新建和加固改造人民防空工程建设项目的审批

- 云南电网工程2013版建设预算费用构成及计算程序

- 优秀工程造价论文关于初步设计概算中其他费用的把握

- 中国石油化工集团公司建设项目环境保护管理实施细则

- 政府投资建设项目审计工作

- 建设项目概算费用组成表

- 建设项目毕业设计文献综述

- 建设项目水土保持

- 建设项目水土保持方案

- 建设项目水资源

- 建设项目水资源论证

- 建设项目水资源论证导则

- 建设项目消防验收

- 建设项目环保审批程序

- 建设项目环保设计规定

- 建设项目环境保护分类管理名录

- 建设项目环境保护管理条例

- 建设项目环境保护设施竣工验收监测技术要求

- 建设项目环境影响

- 建设项目环境影响分类管理名录

- 建设项目环境影响后评价

- 建设项目环境影响咨询收费标准

- 建设项目环境影响技术评估指南

- 建设项目环境影响报告

- 建设项目环境影响报告书

- 建设项目环境影响报告表审批

- 建设项目环境影响申报表

- 建设项目环境影响登记表

- 建设项目环境影响表

- 建设项目环境影响评价

- 建设项目环境影响评价书

- 建设项目环境影响评价分类管理名录

- 建设项目环境影响评价制度

- 建设项目环境影响评价培训教材

- 建设项目环境影响评价审批