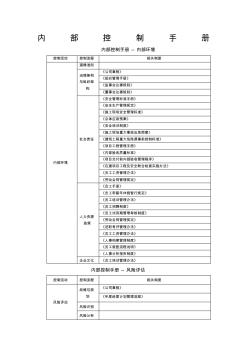

内 部 控 制 手 册 内部控制手册 -- 内部环境 控制活动 控制流程 相关制度 内部环境 道德准则 治理架构 与组织架 构 《公司章程》 《组织管理手册》 《监事会议事规则》 《董事会议事规则》 社会责任 《安全管理标准手册》 《安全生产管理规定》 《施工现场安全管理标准》 《总体应急预案》 《安全培训制度》 《施工现场重大事故应急预案》 《建筑工程重大危险源事前控制标准》 《项目工程管理手册》 《内部验收质量标准》 《项目交付前内部验收管理程序》 《在建项目工程及安全联合检查实施办法》 《员工工资管理办法》 《劳动合同管理规定》 人力资源 政策 《员工手册》 《员工带薪年休假暂行规定》 《员工培训管理办法》 《员工招聘制度》 《员工试用期管理考核制度》 《劳动合同管理规定》 《述职考评管理办法》 《员工工资管理办法》 《人事档案管理制度》 《员工就医流程说明》 《人事分析报告制度》

! 加强内部控制制度审计 提高内部审计工作质量 河南许昌中心医院 !"# 审 计 与 监 督!财 苑!! ! !""#$%& 财会月刊!"#!" 内部审计特有的独立性"客观性#使它具有特殊的测试与 评价功能$ 它的评价比管理部门更系统%更客观"更全面#能 及时发现和解决管理系 统 各 环 节 的 问 题#及 时 揭 露"防 范 各 种管理和经营风险& 内部审计的职责贯穿于行政管理和经营 管理层次#又高于一般 管 理 层 次 的 再 控 制 环 节#它 的 作 用 是 无可替代的#具有促进和完善现代企业制度的独特功能& 内 部控制制度审计是单位内部审计的基础和核心#搞好内部控 制制度审计能够进一步提高内部审计工作质量#充分发挥内 部审计的独特作用& 内部控制制度的评审有利于制度建设#使内部控制制度 更严密和科学#有助于防范经营风险#促进经济发展& 制度的 缺陷是最大的缺陷& 一种坏的制度可以

热门知识

内部控制质量的概念-

话题: 考试教育a7255275960

精华知识

内部控制质量的概念-

话题: 考试教育hjj7864067

最新知识

内部控制质量的概念-

话题: 地产家居huanglong521

内部控制质量的概念相关专题

- 什么是工程项目内部控制

- 2017内部审核

- 2017内部审核报告

- 2017内部控制评价报告

- 2017年内部审计培训

- 2017版内部审核检查表

- 2017内部审核计划

- 2017年度内部审核计划

- 内部控制评价报告2017

- 内部审计准则2017

- 基于压电堆驱动器的喷嘴挡板式气体控制阀

- 磷铵技术改造五大磷肥工程的建议

- 以大豆油多元醇制备的硬质聚氨酯泡沫塑料的性能

- 逆变TIG焊机接触引弧电路的设计(引弧电路)

- 应用模糊数学理论对公路工程建设项目方案的综合评价

- 可替代现有隔热保温材料的新型材料

- 医院病房楼工程施工装饰装修工程施工控制

- 以贯穿项目为核心载体的建筑工程技术专业素材库建设

- 多逆变器太阳能光伏并网发电系统的组群控制方法

- 影响萘高效减水剂与普通硅酸盐水泥适应性的关键因素

- 在全县非煤矿山和危化企业安全生产工作会议上的讲话

- 中国工程造价咨询业的发展趋势

- 支持并行工程和智能CAPP的制造资源建模技术

- 中共重庆市委重庆市人民政府关于建设平安重庆的决定

- 智能建筑工程报警与电视监控系统前端设备的安装施工

- 在“建筑节能与居住舒适”专题技术交流会议上的讲话

- 以MSP430FW427为核心的远程数字水表设计