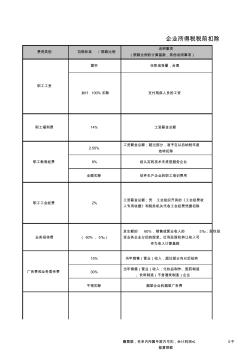

费用类别 扣除标准 / 限额比例 说明事项 (限额比例的计算基数,其他说明事项) 据实 任职或受雇,合理 2.50% 工资薪金总额;超过部分,准予在以后纳税年度 结转扣除 8% 经认定的技术先进型服务企业 全额扣除 软件生产企业的职工培训费用 15% 当年销售(营业)收入,超过部分向以后结转 30% 当年销售(营业)收入;化妆品制作、医药制造 、饮料制造(不含酒类制造)企业 不得扣除 烟草企业的烟草广告费 支付残疾人员的工资 工资薪金总额 工资薪金总额;凭 工会组织开具的《工会经费收 入专用收据》和税务机关代收工会经费凭据扣除 发生额的 60%,销售或营业收入的 5‰;股权投 资业务企业分回的股息、红利及股权转让收入可 作为收入计算基数 赠票据,名单内所属年度内可扣,会计利润≤ 0不 能算限额 加计 100% 扣除 14% 2% ( 60%, 5‰) 广告费和业务宣传费 企业所得税税前扣除

案例说营改增:增值税下计算工程造价 某钢筋混凝土工程,其中人工费 65万元,钢筋 169万元,混凝土 142万元,其 他材料(无票) 12万元,机械 7万元。 (费率:企业管理费 8.01%,规费 20.25%,利润 7%) 营业税下计算工程造价 序号 项目名称 计算过程 金额(万元) 一 人工费 65.00 二 材料费 1+2+3 323.00 1 钢筋 169.00 2 混凝土 142.00 3 其他(无票) 12.00 三 机械费 7.00 四 小计 一+二+三 395.00 五 企业管理费 四 *8.01% 31.64 六 规费 一 *20.25% 13.16 七 利润 (四 +五+六) *7% 30.79 八 税前造价 四+五+六 +七 470.59 九 应纳税额 八 *3.48% 16.38 十 工程造价 八+九 486.96 此种情况下,计算时,已经

热门知识

税前工程造价计算-

话题: 工程造价158****5577

-

话题: 工程造价150****2677

-

话题: 工程造价151****0299

-

话题: 工程造价dacong0319

精华知识

税前工程造价计算-

话题: 工程造价yang929101

-

话题: 工程造价152****8037

-

话题: 工程造价158****2821

-

话题: 工程造价158****9539

最新知识

税前工程造价计算-

话题: 工程造价158****5966

-

话题: 工程造价139****0088

-

话题: 工程造价151****1441

-

话题: 工程造价153****8716

-

话题: 工程造价139****3777

税前工程造价计算相关专题

- 计入税前怎么计入

- 甲供材税前税后扣问题

- 甲供材税前扣除

- 工程总造价税前浮动率

- 下浮应在税前还是在税后

- 土石方工程税前造价是指

- 税前包干问题

- 税前工程总造价等于什么

- 税前独立费改怎样设置

- 税前工程造价指的是那些呢

- 云计算技术在城市轨道交通运营指挥管理系统中的应用

- 中国工程造价咨询业的发展趋势

- 有源配电网设备利用率影响因子体系及其价值计算方法

- 云南省建设工程造价协会优秀工程咨询成果奖评选办法

- 云计算对企业信息化系统建设和运营的影响分析和改进

- 有关建筑工程造价管理面临的问题与其处理手段

- 岳阳信息价,最新最全岳阳工程造价信息网信息价下载

- 圆形隧道反向曲线隧道中心线两种偏移计算方法的比较

- 以工作任务为载体的安装工程造价课程教学改革与实践

- 引黄济临供水工程一级泵站圆形筒体支护结构计算分析

- 中国建设工程造价管理协会援外工程委员会

- 应用贵州省雨洪公式计算施工期设计洪水需注意的问题

- 云南红河3层板式建筑食堂62#-食堂工程造价指标

- 在工程建设管理中进行工程造价全过程控制的几点建议

- 引用CAD电子图在广联达工程计算软件中的应用技巧

- 圆形截面钢筋混凝土受弯构件正截面承载力的简化计算

- 有关工程造价预结算审核存在问题及其解决对策