- 首页 >

- > 造价工程师增值税计算方法

更新时间:2026.07.26

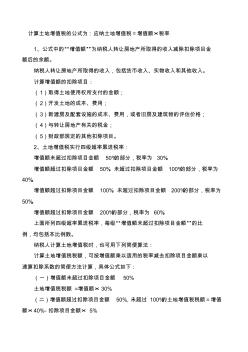

计算土地增值税的公式为:应纳土地增值税=增值额×税率 1、公式中的“增值额”为纳税人转让房地产所取得的收入减除扣除项目金 额后的余额。 纳税人转让房地产所取得的收入,包括货币收入、实物收入和其他收入。 计算增值额的扣除项目: (1)取得土地使用权所支付的金额; (2)开发土地的成本、费用; (3)新建房及配套设施的成本、费用,或者旧房及建筑物的评估价格; (4)与转让房地产有关的税金; (5)财政部规定的其他扣除项目。 2、土地增值税实行四级超率累进税率: 增值额未超过扣除项目金额 50%的部分,税率为 30%。 增值额超过扣除项目金额 50%、未超过扣除项目金额 100%的部分,税率为 40%。 增值额超过扣除项目金额 100%、未超过扣除项目金额 200%的部分,税率为 50%。 增值额超过扣除项目金额 200%的部分,税率为 60%。 上面所列四级超率累进税率,每级“增值额未超过扣除

财务 会计 我国社会主义市场经济体制的 断发展和完善,随着我国会计 体制改革和税收体制改革的进一步深化、 我国会计准则和税法的国际化进程 日益加 快,我国现行的增值税会计模式的弊端也 越来越明显。 l、不符合实际成本 (历史成本 )计 价原则。增值税一般纳税人在购进货物 取得增值税专用发票的情况下实际付出白勺 是货物的买价、采购费用和增值税,按照 增值税会计处理规定的价税分离核算要 求,采购成本部分计人货物成本,增值税 税款计入 “应交税金——应交增值税 (进 项税额) 。而我国企业会计制度规定:有 货在取得时,应当按照实际成本人账。因 此,企业取得的存货应按取得时实际成本 即所支付的全部价款计价。而增值税一般 纳税人实行价税分离,其支付的增值税讣 入进项税额,不计入采购成本,所以,企 业所购货物的成本并不是全部支付额,而 26 2003● 第5期

热门知识

造价工程师增值税计算方法-

话题: 工程造价150****5698

-

话题: 工程造价152****8992

-

话题: 工程造价150****9322

精华知识

造价工程师增值税计算方法-

话题: 地产家居a101778928

-

话题: 工程造价153****3107

-

话题: 工程造价151****2787

-

话题: 工程造价150****0797

最新知识

造价工程师增值税计算方法-

话题: 工程造价150****2428

-

话题: 工程造价150****6271

-

话题: 工程造价150****6125

-

话题: 工程造价150****8748

-

话题: 工程造价151****6802

专题概述

造价工程师增值税计算方法知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关造价工程师增值税计算方法最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:造价工程师增值税计算方法

相关话题

资料下载

相关资讯

造价工程师增值税计算方法相关专题

- 开闭所的造价是多少

- 开一家造价公司需要什么

- 考工程造价师难不

- 考工程造价员需要什么条件

- 考工程造价员的前景如何

- 考个造价工程师证上班

- 考工程造价员怎么自学

- 考广东造价员

- 考管道造价员有前途

- 考安装造价员哪有书买

- 中国机械工程学会授予材料热处理工程师资格人员名单

- 中国工程造价咨询业的发展趋势

- 有源配电网设备利用率影响因子体系及其价值计算方法

- 云南省建设工程造价协会优秀工程咨询成果奖评选办法

- 有关建筑工程造价管理面临的问题与其处理手段

- 岳阳信息价,最新最全岳阳工程造价信息网信息价下载

- 圆形隧道反向曲线隧道中心线两种偏移计算方法的比较

- 以工作任务为载体的安装工程造价课程教学改革与实践

- 中国建设工程造价管理协会援外工程委员会

- 基于闭环反馈优化的IDC基础设施造价评估模型

- 云南红河3层板式建筑食堂62#-食堂工程造价指标

- 在工程建设管理中进行工程造价全过程控制的几点建议

- 中风化硬质岩地基超高层建筑沉降计算方法与应用

- 云南省造价工程师安装计量:除锈、刷油和衬里考试题

- 中国安全生产科学院注册安全工程师注册管理中心

- 云南造价咨询服务收费自动计算表〔2O12〕66号

- 以工程量清单计价为核心的建设工程造价管理系统简析

- 建筑设计中降低造价的方法

- 工程造价资料的积累的方法

- 工程项目造价控制方法探讨

- 平房屋顶和斜坡屋顶的造价

- 农村屋顶琉璃瓦每平方造价

- 钢结构房屋屋顶造价预算表

- 钢筋混凝土屋顶每平米造价

- 100平方的屋顶花园造价

- 屋顶太阳能造价6.0/W

- 14*11.5平屋顶造价

- 多层坡屋顶住宅每平方造价

- 斜屋面与平屋顶的造价对比

- 100平屋顶盖塑料瓦造价

- 坡屋顶比平屋顶造价高多少

- 工程造价目标成本动态分析

- 工程造价专业培养目标定位

- 工程成本造价控制目标范本

- 电厂的造价目标是什么意思

- 造价员安全生产目标责任书

- 造价的目标控制与合理分析

- 工程造价管理课程教学目标

- 跟踪审计分段造价控制目标

- 联系工程造价专业培养目标

- 工程造价目标成本如何编制

- 施工阶段的造价控制目标是

- 造价咨询工作的思路、目标

- 大学三年目标规划工程造价

- 如何确定工程造价控制目标

- 工程造价的目标与风险控制

- 工程造价项目目标控制措施