共 4 页 第 1 页 国企利润核控、分析、分配管理制度 1 总则 1.1 利润是反映企业生产经营活动质量的重要指标。企业产品销量的增加、 销售价格的上升、产品质量的改善、劳动生产率的提高,产品成本的降低等都会 在利润上得到反映。 1.2 利润总额是企业在一定时期内实现全部盈亏的总额,是企业最终的财务 成果,是衡量企业生产经营活动成效的尺度。 1.3 利润分析及分配的基本任务,就是检查利润计划的执行情况,研究利润 增减的各项因素, 开展利润预测, 挖掘内部潜力, 提高利润总额, 统筹利润分配, 增强企业实业。 2 利润总额的构成项目及核算方法 2.1 公司利润总额的构成用下列公式表示: 利润总额 =营业总额+投资净收益+补贴收入+营业外收支净额 2.1.1 营业利润由主营业务利润和其他业务利润构成。 主营业务利润等于主营业务收入减去主营业务成本,再减去主营业务收入负 担的税金后的余额。 其

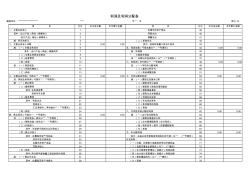

项 目 行次 本月发生额 本年累计金额 项 目 行次 本月发生额 本年累计金额 一、主营业务收入 1 出售无形资产损失 39 其中:出口产品(商品)销售收入 2 罚款支出 40 进口产品(商品)销售收入 3 捐赠支出 41 减:折扣与折让 4 (二)其他支出 42 二、主营业务收入净额 5 0.00 0.00 其中:结转的含量工资包干结余 43 减:(一)主营业务成本 6 五、利润总额(亏损总额以“-”号填列) 44 0.00 0.00 其中:出口产品(商品)销售成本 7 减:所得税 45 (二)主营业务税

热门知识

利润分配管理制度-

话题: 考试教育vweiyj2005

-

话题: 考试教育kobe352300

精华知识

利润分配管理制度-

话题: 地产家居dsfdsdfs398

-

话题: 考试教育JSTL123456

-

话题: 项目管理jwsportig640

最新知识

利润分配管理制度-

话题: 工程造价cui_605942

-

话题: 建筑设计rocklee12345

利润分配管理制度相关专题

- 2017年各行业利润率

- 2017年行业利润率

- 2017行业利润率排名

- 2017年建筑行业利润率

- 2017年度利润表模板

- 绿化项目利润大吗

- 政府工程项目利润空间

- 隧道工程利润大概多少

- 保温工程利润

- 消防工程一般利润多少

- 中国大型建设集团工程施工项目部管理制度、岗位职责

- 员工宿舍消防安全和卫生管理制度(2012完整版)

- 中国海洋石油公司之CNG加气站管理制度及操作规程

- 云南昆钢再生资源科技有限公司项目施工安全管理制度

- 医院燃气管理制度

- 中海地产项目部管理制度

- 医疗技术临床应用负面清单管理制度的建立与实施

- 工程部管理制度流程图

- 公路工程施工管理制度范本

- 工程管理部管理制度

- 公路工程施工单位危险性较大分部分项工程安全管理制度

- 广东省工业主体科研机构现代知识产权管理制度建设

- 工程施工管理制度与各岗位工作职责

- 工程技术部管理制度

- 国家对电气专业工程技术人员实行执业资格注册管理制度

- 垃圾中转站管理制度

- 某管理咨询公司薪酬管理制度战略报告管理咨询相关资料

- 利润分配表模板

- 利润及利润分配表

- 利润总额计算公式

- 利润率如何计算

- 利润率的公式

- 利润管理制度

- 利润计算公式

- 利源岩棉保温材料

- 利源精制今日股价

- 利率变动

- 利率变动对中国房地产市场影响的实证分析

- 利率变动表

- 利用bim技术进行工程施工管理的措施

- 利用GPS测量控制点的原理

- 利用三角板和刻度尺

- 利用中国古代传统元素建立的商业文化街

- 利用信息网络提高工程管理

- 利用光影效果的建筑外观

- 利用光影的建筑

- 利用光的经典建筑

- 利用剩余电压绕组实现微机保护的尝试

- 利用化学原理可以对工厂排放的废水

- 利用土方和石方

- 利用基础的接地装置

- 利用天然水源的消防泵房

- 利用干冰制冷

- 利用废旧电池铜帽

- 利用废电池铜帽

- 利用废铜屑制硫酸铜

- 利用桌面墙纸来整理桌面文件